今回は、保険金の圧縮記帳と特別勘定の期中設定を確認してみましょう。

適格分割等があった場合

保険金の圧縮記帳は、

・適格分割

・適格現物出資

・適格現物分配

(適格分割等)があった場合に、期中に計算が可能です。適格の場合は、法人税の課税関係を引き継ぐからです。

代替資産を取得していない場合は、圧縮記帳の予約として特別勘定が設定できます。圧縮記帳と同様に特別勘定の期中設定も可能です。

特別勘定が設定できるのは、

・適格分割

・適格現物出資

の2つ(適格現物等)です。

今回確認する規定を確認してみましょう。

(後半に掲載しています。)

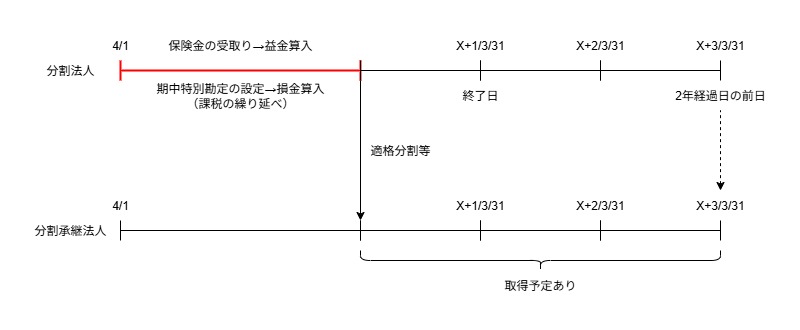

当該適格分割等の日の属する事業年度開始の時から当該適格分割等の直前の時までの期間内に保険金等の支払を受けている場合(省略)において、・事業年度の開始時から

・適格分割等の直前の時まで

の期間内に保険金等を受け取ることが要件です。

その取得又は改良に充てようとする保険金等に係る第一項に規定する計算した金額に相当する金額の範囲内で同項の特別勘定に相当するもの(省略)を設けたときは、期中に特別勘定を設定する必要があります。

「期中特別勘定」といいます。

その設けた期中特別勘定の金額に相当する金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。期中特別勘定の金額は損金算入となりますので、保険金収入の課税が繰り延べられます。

手続き

期中特別勘定の設定については、

・適格分割等の日以後2月以内

に手続きが必要ですので注意しましょう。

国税庁、参考リンク

C6-1 適格分割等による期中損金経理額等の損金算入に関する届出

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/kigyosaihen/annai/01.htm

参考規定

7 前項の規定は、同項の内国法人が適格分割等の日以後二月以内に期中特別勘定の金額に相当する金額その他の財務省令で定める事項を記載した書類を納税地の所轄税務署長に提出した場合に限り、適用する。

法人税法第48条第7項、令和7年6月20日施行

参考情報

今回確認した規定は、こちら↓です。

6 内国法人が、適格分割又は適格現物出資(以下この条において「適格分割等」という。)を行い、かつ、当該適格分割等の日の属する事業年度開始の時から当該適格分割等の直前の時までの期間内に保険金等の支払を受けている場合(当該適格分割等の日から当該事業年度終了の日の翌日以後二年を経過した日の前日(指定日がある場合には、当該指定日)までの期間内に当該適格分割等に係る分割承継法人又は被現物出資法人(第八項第二号及び第九項において「分割承継法人等」という。)が当該保険金等をもつて前条第一項に規定する取得又は改良をすることが見込まれる場合に限る。)において、その取得又は改良に充てようとする保険金等に係る第一項に規定する計算した金額に相当する金額の範囲内で同項の特別勘定に相当するもの(以下この条において「期中特別勘定」という。)を設けたときは、その設けた期中特別勘定の金額に相当する金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

法人税法第48条第6項、令和7年6月20日施行

カッコ書きを確認してみましょう。

保険金等の支払を受けている場合(当該適格分割等の日から当該事業年度終了の日の翌日以後二年を経過した日の前日(指定日がある場合には、当該指定日)までの期間内に当該適格分割等に係る分割承継法人又は被現物出資法人(第八項第二号及び第九項において「分割承継法人等」という。)が当該保険金等をもつて前条第一項に規定する取得又は改良をすることが見込まれる場合に限る。)カッコ書きを外します。

当該適格分割等の日から当該事業年度終了の日の翌日以後二年を経過した日の前日(省略)までの期間内に当該適格分割等に係る分割承継法人又は被現物出資法人(分割承継法人等)が当該保険金等をもつて前条第一項に規定する取得又は改良をすることが見込まれる場合に限る。特別勘定の設定(圧縮記帳の予約)は、期間があります。期中設定についても期間があります。

・適格分割等の日から

・事業年度終了日の翌日以後2年を経過した日の前日まで

の期間内に、分割承継法人等(事業を引き継ぐ法人)が代替資産を取得する予定がある場合に限定されています。

分割法人等(事業を渡す法人)が代替資産を取得する予定がある場合は、通常の特別勘定の設定となります。

災害などやむを得ない事由がある場合は、予約期間の延長が認められています。通常の期間は2年ですが、税務署長が指定した日(指定日)まで延長されます。