今回は、財産を受け取った場合と公益信託を確認してみましょう。

財産を受け取った場合は引継ぐ

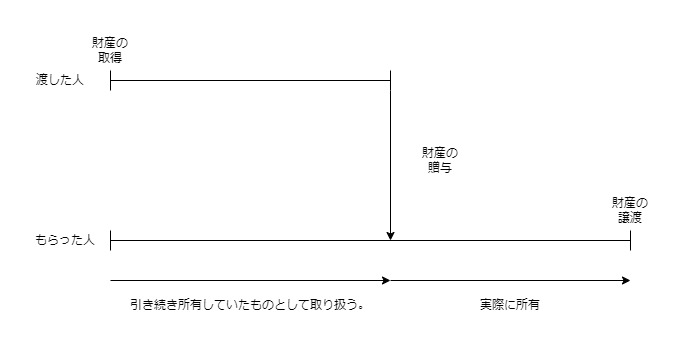

個人が

・贈与

・限定承認の相続

・一定の遺贈

により財産を受け取った場合は、税金の計算上、

受け取った財産を前から所有していたものとして

取り扱います(引継ぎ特例)。

最近、他の人から受け取ったものだけど、自分が前から持っていた。

ということになります。

規定はこちら↓

(贈与等により取得した資産の取得費等)

旧所得税法第60条第1項

第六十条 居住者が次に掲げる事由により取得した前条第一項に規定する資産を譲渡した場合における事業所得の金額、山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、その者が引き続きこれを所有していたものとみなす。

一 贈与、相続(限定承認に係るものを除く。)又は遺贈(包括遺贈のうち限定承認に係るものを除く。)

二 前条第二項の規定に該当する譲渡

公益信託の改正による影響

公益信託の改正により

所得税法が改正されていますので確認してみましょう。

第六十条 居住者が次に掲げる事由により取得した前条第一項に規定する資産を譲渡した場合における事業所得の金額、山林所得の金額、譲渡所得の金額又は雑所得の金額の計算については、その者が引き続きこれを所有していたものとみなす。

新所得税法第60条

一 贈与(公益信託の受託者に対するもの(その信託財産とするためのものに限る。次条第六項第二号及び第六十条の三第六項第二号(贈与等により非居住者に資産が移転した場合の譲渡所得等の特例)において同じ。)を除く。)、相続(限定承認に係るものを除く。)又は遺贈(公益信託の受託者に対するもの(その信託財産とするためのものに限る。次条第六項第三号及び第六十条の三第六項第三号において同じ。)及び包括遺贈のうち限定承認に係るものを除く。)

贈与と遺贈について公益信託に関するものが除外されます。

・贈与(公益信託の受託者に対するものを除く。)

・限定承認の相続

・遺贈(公益信託の受託者に対するものを除く。)

・一定の遺贈

改正前では他の人から財産を贈与により受け取った場合、

最近、他の人から受け取ったものだけど、自分が前から持っていた。

として取り扱います(引継ぎ特例あり)が、

改正により、

・公益信託の受託者に対する贈与

により取得した財産については、

自分が前から持っていたとして取り扱わなくなります。

(引継ぎ特例なし)

実際に3年前に取得した財産であれば

3年前に取得したものとして

所得税の計算を行うことになります。