今回は、個人事業者の旅費とインボイスとの関係を

確認してみましょう。

通勤費用の取扱い

従業員の通勤費用については、インボイスの入手が難しいため、

インボイスを保存しなくても消費税の控除が可能となっています。

では、個人事業者本人の通勤費用についても

従業員と同様にインボイスの保存が不要になるのでしょうか?

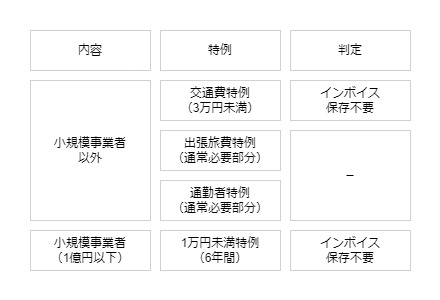

結論は、原則としてインボイスの保存が必要となります。

通勤者のインボイス保存不要の規定は、こちら↓

(請求書等の交付又は提供を受けることが困難な課税仕入れ)

消費税法施行規則、施行日令和5年10月1日

第十五条の四 令第四十九条第一項第一号ニに規定する財務省令で定める課税仕入れは、次に掲げる課税仕入れとする。

三 事業者がその使用人等で通勤する者(以下この号において「通勤者」という。)に対して支給する所得税法(昭和四十年法律第三十三号)第九条第一項第五号(非課税所得)に規定する通勤手当のうち、通勤者につき通常必要であると認められる部分に係る課税仕入れ

上記の規定には、

事業者(会社や個人事業者)が

通勤者に対して支給する通勤費用(通常必要な部分)については、

インボイスの保存が不要となることが規定されています。

事業者の使用人等で通勤する人を「通勤者」といいます。

使用人等とは、役員又は使用人を指します。

個人事業者本人については、規定されていません。

そのため、個人事業者の通勤費用については、

通勤者特例を適用することができません。

出張旅費の取扱い

個人事業者の出張旅費についても確認してみましょう。

出張旅費のインボイス不要の規定は、こちら↓

(請求書等の交付又は提供を受けることが困難な課税仕入れ)

消費税法施行規則、施行日令和5年10月1日

第十五条の四 令第四十九条第一項第一号ニに規定する財務省令で定める課税仕入れは、次に掲げる課税仕入れとする。

二 法人税法(昭和四十年法律第三十四号)第二条第十五号(定義)に規定する役員又は使用人(以下この号及び次号において「使用人等」という。)が勤務する場所を離れてその職務を遂行するため旅行をし、若しくは転任に伴う転居のための旅行をした場合又は就職若しくは退職をした者若しくは死亡による退職をした者の遺族(以下この号において「退職者等」という。)がこれらに伴う転居のための旅行をした場合に、その旅行に必要な支出に充てるために事業者がその使用人等又はその退職者等に対して支給する金品で、その旅行について通常必要であると認められる部分に係る課税仕入れ

役員や使用人の出張旅費など(通常必要な部分)については、

インボイスの保存が不要となることが規定されています。

出張旅費の規定についても、

個人事業者本人については、規定されていません。

(特例の対象者は、役員、使用人、退職者、退職者の遺族に限定)

そのため、個人事業者の出張旅費については、

出張旅費特例を適用することができません。

インボイスの交付義務が免除されているもの

税込み3万円未満の

・フェリー代

・バス代

・電車代など

については、売り手のインボイスの交付義務が免除されているため、

買い手(個人事業者)は、インボイスの保存をしなくても、

消費税の控除が可能です。

小規模事業者の特例

2023年10月1日から6年間、

小規模事業者の少額経費(税込み1万円未満、9,999円まで)については、

インボイスの保存がなくても消費税の控除が可能です。

※小規模事業者とは、

2年前の課税売上高(消費税がかかる売上)が

1億円以下の事業者などをいいます。

旅費の取扱いのまとめ

参考規定

1万円未満に関する規定

(請求書等の保存を要しない課税仕入れの範囲等)

消費税法施行令、令和6年1月1日

第二十四条の二 二十八年改正法附則第五十三条の二に規定する政令で定める場合は、五年消費税法第三十条第八項第一号ニに規定する課税仕入れに係る支払対価の額が一万円未満である場合とする。

2 二十八年改正法附則第五十三条の二に規定する事業者が、同条の規定の適用を受ける課税仕入れを行った場合における当該課税仕入れに係る新令第四十六条の規定の適用については、同条第一項第六号中「掲げる課税仕入れ」とあるのは、「掲げる課税仕入れ又は所得税法等の一部を改正する法律(平成二十八年法律第十五号)附則第五十三条の二の規定の適用を受ける課税仕入れ」とする。