今回は、「個人事業者が亡くなった場合の消費税の準確定申告」を確認します。

目次

内容

消費税の個人事業者のうち、消費税を納める必要がある方(課税事業者)については、「1/1から12/31までに発生した消費税」を翌年3/31までに確認申告する必要があります。

この場合に、個人事業者が確定申告をする前に亡くなったときは、

翌年3/31ではなく、亡くなった日から4カ月以内に亡くなった方(被相続人)の

消費税の確定申告(準確定申告といいます)を相続人がする必要があります。

準確定申告は2種類

準確定申告は、次の2種類あります。

- 個人事業者(課税事業者)が確定申告する前に亡くなった場合

- 個人事業者(課税事業者)が年の中途で亡くなった場合

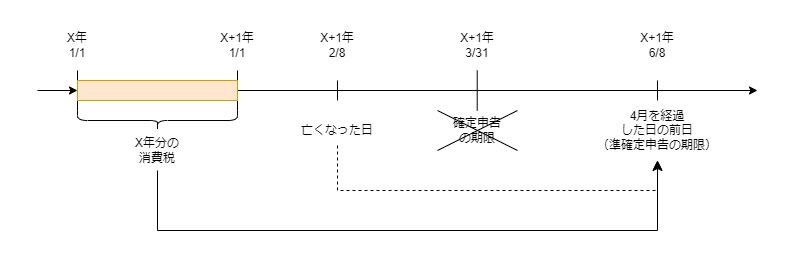

個人事業者(課税事業者)が確定申告をする前に亡くなった場合

例えば、X年分の消費税の確定申告をする必要がある個人事業者が、

翌年X+1年2/8に亡くなった場合です。

この場合の消費税の確定申告期限は、X+1年3/31ではなく、

X+1年6/8(亡くなった日から4月以内)となります。

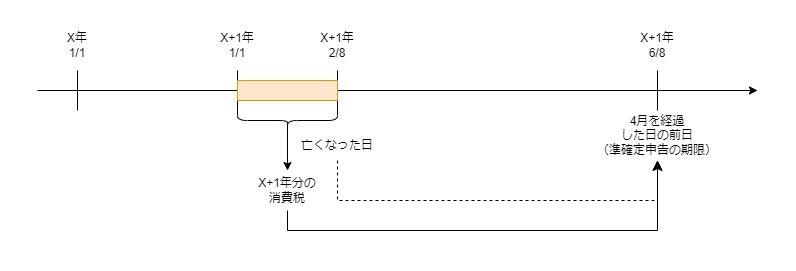

個人事業者(課税事業者)が年の中途で亡くなった場合

例えば、消費税の個人事業者が年の中途(X+1年2/8)に亡くなった場合です。

この場合の消費税の確定申告期限は、X+2年3/31ではなく、

X+1年6/8(亡くなった日から4月以内)となります。

課税事業者が亡くなった場合の届出書

課税事業者が亡くなった場合は、確定申告とは別に

「亡くなったことを通知する届出書」を提出する必要があります。

この届出書は、次の2つあります。

- 個人事業者の死亡届出書

- 適格請求書発行事業者の死亡届出書

インボイスの登録を受けてない課税事業者については、

1の届出書を提出します。

インボイスの登録を受けている課税事業者については、

2の届出書を提出します。

1と2の両方を提出する必要はありません。

免税事業者(消費税を納める必要がない方)については届出不要です。

相続により事業を承継した場合の注意点

亡くなった方が「インボイスの登録を受けている場合」と

「インボイスの登録を受けていない場合」で注意点が異なります。

インボイスの登録を受けている個人事業者の事業を承継した場合

インボイスの登録を受けている課税事業者(被相続人)の事業を

登録番号がない相続人が承継した場合は、

亡くなった方(被相続人)の登録番号を自動的に相続人が引き継ぎます。

(登録番号がある相続人については、登録番号の引継ぎはありません。)

亡くなった方の登録番号は、有効期限(みなし登録期間)がありますので、

相続人がインボイスの登録を希望する場合は、原則として、

準確定申告の期限内に相続人自身の登録番号を申請する必要があります。

(有効期限を過ぎると亡くなった方の登録番号は失効します。)

インボイスの登録を受けていない課税事業者の事業を承継した場合

インボイスの登録を受けていない課税事業者(被相続人)の事業を

登録番号がない相続人が承継した場合は、

相続があった場合の特例(注)により、

消費税を納める義務が生じる場合があります。

(注)「相続があった場合の納税義務の免除の特例」といいます。

相続があった場合の特例に該当する場合は、「消費税課税事業者届出書」と併せて、「相続・合併・分割等があったことにより課税事業者となる場合の付表」を

提出します。

上記の手続きをした場合であっても、インボイスの発行はできないため、インボイスの発行を希望する場合は、準確定申告とは別にインボイスの登録申請をする必要がありますので注意しましょう。

(参考)

原則として、免税事業者のインボイスの登録申請は「課税事業者選択届出書」を提出する必要がありますが、一定期間中は課税事業者を選択しないでインボイスの登録を受けることができます。

参考規定

個人事業者の確定申告期限の特例(翌年3月31日まで)

(個人事業者に係る消費税の課税資産の譲渡等及び特定課税仕入れについての確定申告期限の特例)

租税特別措置法86条の4

第八十六条の四 消費税法第二条第一項第三号に規定する個人事業者(同法第九条第一項本文の規定により消費税を納める義務が免除される者を除く。)のその年の十二月三十一日の属する課税期間(同法第十九条に規定する課税期間をいう。次条及び第八十六条の六において同じ。)に係る同法第四十五条第一項の規定による申告書(同条第二項の規定により提出すべき申告書を除く。)の提出期限は、同条第一項の規定にかかわらず、その年の翌年三月三十一日とする。

2 前項の規定の適用がある場合における消費税法第三十条第七項に規定する帳簿又は請求書等の保存期間その他前項の規定の適用に関し必要な事項は、政令で定める。

準確定申告の特例(亡くなった日から4月以内)

2 前項の規定による申告書を提出すべき個人事業者がその課税期間の末日の翌日から当該申告書の提出期限までの間に当該申告書を提出しないで死亡した場合には、その相続人は、政令で定めるところにより、その相続の開始があつたことを知つた日の翌日から四月を経過した日の前日までに、税務署長に当該申告書を提出しなければならない。

消費税法45条

3 個人事業者が課税期間の中途において死亡した場合において、その者の当該課税期間分の消費税について第一項の規定による申告書を提出しなければならない場合に該当するときは、その相続人は、政令で定めるところにより、その相続の開始があつたことを知つた日の翌日から四月を経過した日の前日までに、税務署長に当該消費税について当該申告書を提出しなければならない。

課税事業者が亡くなった場合の届出書

(小規模事業者の納税義務の免除が適用されなくなつた場合等の届出)

消費税法57条

第五十七条 事業者が次の各号に掲げる場合に該当することとなつた場合には、当該各号に定める者は、その旨を記載した届出書を速やかに当該事業者の納税地を所轄する税務署長に提出しなければならない。

四 個人事業者(第九条第一項本文の規定により消費税を納める義務が免除される者を除く。)が死亡した場合 当該死亡した個人事業者の相続人

インボイス発行事業者が亡くなった場合の届出書

(適格請求書発行事業者が死亡した場合における手続等)

消費税法57条の3、施行日令和5年10月1日

第五十七条の三 適格請求書発行事業者(個人事業者に限る。以下この条において同じ。)が死亡した場合には、第五十七条第一項の規定にかかわらず、同項第四号に定める者は、同号に掲げる場合に該当することとなつた旨を記載した届出書を、速やかに、当該適格請求書発行事業者の納税地を所轄する税務署長に提出しなければならない。