今回は、

1、個人事業者の3割特例と簡易課税制度の特例

2、インボイスの保存がない場合の消費税控除の特例など

を見てみましょう。

個人事業者の3割特例と簡易課税制度の特例

個人事業者の3割特例の法案内容は、

・第1項、個人事業者の3割特例

・第2項、特別控除税額(売上の消費税の70%を控除する。)

・第3項、付記要件

・第4項、他の規定との関係

が記載されています。

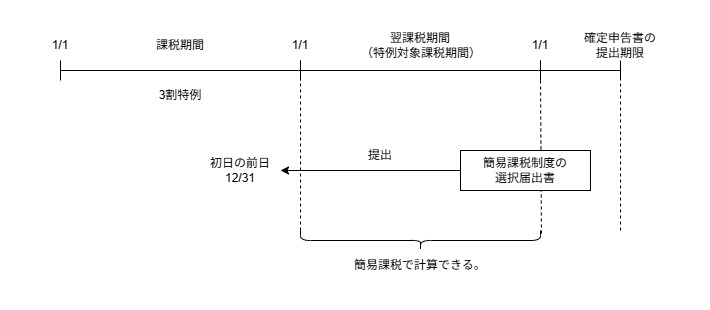

今回は、第5項の簡易課税制度の特例を見てみましょう。

内容は、

個人事業者の3割特例を使った年の「翌年」に

簡易課税で計算する場合は、簡易課税の届出書の提出期限が、

簡易課税で計算する年分の確定申告書の提出期限までに変わる、

というものです。

実際の法案を見てみましょう。

5 第一項の規定の適用を受けた適格請求書発行事業者が、消費税法第三十七条第一項の規定による届出書を当該適用を受けた課税期間の翌課税期間(以下この項において「特例対象課税期間」という。)に係る同法第四十五条第一項の規定による申告書の提出期限までにその納税地を所轄する税務署長に提出した場合において、当該届出書に当該特例対象課税期間について同法第三十七条第一項の規定の適用を受ける旨を記載したときは、当該届出書を当該特例対象課税期間の初日の前日に当該税務署長に提出したものとみなして、同項の規定を適用する。分けてみます。

個人事業者の3割特例の適用を受けた

インボイス発行事業者が、

簡易課税の選択届出書を

個人事業者の3割特例の適用を受けた

課税期間(計算期間)の

翌(次の)課税期間(特例対象課税期間といいます。)

の確定申告書の提出期限までに

その納税地を所轄する

税務署長(税務署)に提出した場合において、

簡易課税の選択届出書に

その特例対象課税期間について

簡易課税の適用を受けることを記載したときは、

簡易課税の選択届出書を

その特例対象課税期間の初日の前日に

その税務署長(税務署)に提出したものとして取り扱い、

簡易課税で計算できるようになります。

イメージ

インボイスの保存がない場合の消費税控除の特例

インボイス制度に変わり、支払った消費税を

売上の消費税から控除するためには、

原則として、インボイスの保存が必要になります。

例外として、一定の期間については、

インボイスの保存がなくても、

支払った消費税の80%や50%が控除できます。

この例外について、

一定の期間と控除できる割合が変わる予定です。

現行の規定

第五十三条 事業者が、適用期限の翌日から同日以後三年を経過する日までの間に国内において行った控除対象課税仕入れについては、旧消費税法第三十条第九項に規定する請求書等又は当該請求書等に記載すべき事項に係る電磁的記録を新消費税法第三十条第九項に規定する請求書等とみなし、かつ、当該控除対象課税仕入れの課税仕入れに係る支払対価の額に百十分の七・八(当該控除対象課税仕入れが他の者から受けた軽減対象課税資産の譲渡等に係るものである場合には、百八分の六・二四)を乗じて算出した金額に百分の五十を乗じて算出した金額を同条第一項に規定する課税仕入れに係る消費税額とみなして、同条の規定を適用する。この場合において、同条第八項第一号ハ中「である旨)」とあるのは、「である旨)及び所得税法等の一部を改正する法律(平成二十八年法律第十五号)附則第五十三条第一項の規定の適用を受ける課税仕入れである旨」とする。法案の内容

附則第五十三条第一項中「同日以後三年を経過する日」を「令和十三年九月三十日」に、「新消費税法」を「消費税法」に、「百分の五十」を「、次の各号に掲げる控除対象課税仕入れの区分に応じ、当該各号に定める割合」に改め、同項に次の各号を加える。

一 適用期限の翌日から令和十年九月三十日までの間に行った控除対象課税仕入れ 百分の七十

二 令和十年十月一日から令和十二年九月三十日までの間に行った控除対象課税仕入れ 百分の五十

三 令和十二年十月一日から令和十三年九月三十日までの間に行った控除対象課税仕入れ 百分の三十現行の規定は赤色で消して、

法案の内容は緑色で加工しています。

第五十三条 事業者が、適用期限の翌日から同日以後三年を経過する日令和十三年九月三十日までの間に国内において行った控除対象課税仕入れについては、旧消費税法第三十条第九項に規定する請求書等又は当該請求書等に記載すべき事項に係る電磁的記録を新消費税法消費税法第三十条第九項に規定する請求書等とみなし、かつ、当該控除対象課税仕入れの課税仕入れに係る支払対価の額に百十分の七・八(当該控除対象課税仕入れが他の者から受けた軽減対象課税資産の譲渡等に係るものである場合には、百八分の六・二四)を乗じて算出した金額に百分の五十、次の各号に掲げる控除対象課税仕入れの区分に応じ、当該各号に定める割合を乗じて算出した金額を同条第一項に規定する課税仕入れに係る消費税額とみなして、同条の規定を適用する。この場合において、同条第八項第一号ハ中「である旨)」とあるのは、「である旨)及び所得税法等の一部を改正する法律(平成二十八年法律第十五号)附則第五十三条第一項の規定の適用を受ける課税仕入れである旨」とする。

一 適用期限の翌日から令和十年九月三十日までの間に行った控除対象課税仕入れ 百分の七十

二 令和十年十月一日から令和十二年九月三十日までの間に行った控除対象課税仕入れ 百分の五十

三 令和十二年十月一日から令和十三年九月三十日までの間に行った控除対象課税仕入れ 百分の三十一定の期間(期限)は、令和13年9月30日までに変わります。

改正前は、50%でしたが、

一定の期間 → 控除割合

1、適用期限の翌日(令和8年10月1日)~令和10年9月30日の2年間 → 70%

2、令和10年10月1日~令和12年9月30日の2年間 → 50%

3、令和12年10月1日~令和13年9月30日の1年間 → 30%

に変わります。

参考情報、仕入の返品等や期末在庫がある場合の消費税の調整

インボイスの保存がない課税仕入れについて、

消費税の控除割合に応じて

控除する消費税を調整する特例があります。

現行の規定

4 事業者が、第一項の規定の適用を受ける控除対象課税仕入れを行った場合における新消費税法第三十二条及び第三十六条第五項の規定の適用については、新消費税法第三十二条第一項第一号中「金額及び」とあるのは「金額(当該仕入れに係る対価の返還等が所得税法等の一部を改正する法律(平成二十八年法律第十五号)附則第五十三条第一項の規定の適用を受ける同項の控除対象課税仕入れに係るものである場合には、当該金額に百分の五十を乗じて算出した金額)及び」と、新消費税法第三十六条第五項中「消費税額は」とあるのは「消費税額(当該課税仕入れに係る棚卸資産が所得税法等の一部を改正する法律(平成二十八年法律第十五号)附則第五十三条第一項の規定の適用を受けるものである場合には、当該消費税額に百分の五十を乗じて算出した金額)は」とする。控除対象課税仕入れ

(インボイスの保存がない課税仕入れ)をした場合における

1、第32条、仕入返品などの消費税がある場合

2、第36条第5項、棚卸資産の消費税の調整

の読み替え規定です。

支払った消費税の50%を

控除できる消費税として計算できる代わりに、

控除できる消費税の調整計算についても

支払った消費税の50%で計算する必要があります。

法案の内容

附則第五十三条第四項中「おける新消費税法」を「おける消費税法」に、「は、新消費税法」を「は、同法」に、「百分の五十」を「当該控除対象課税仕入れに係る同項各号に掲げる控除対象課税仕入れの区分に応じ当該各号に定める割合」に、「と、新消費税法」を「と、同法」に、「受けるもの」を「受ける同項の控除対象課税仕入れに係るもの」に改める。附則第53条第4項は、上記の50%で調整計算する読み替え規定のことです。

改正後

現行の規定は赤色で消して、

法案の内容は緑色で加工しています。

4 事業者が、第一項の規定の適用を受ける控除対象課税仕入れを行った場合における新消費税法おける消費税法第三十二条及び第三十六条第五項の規定の適用については、新消費税法は、同法第三十二条第一項第一号中「金額及び」とあるのは「金額(当該仕入れに係る対価の返還等が所得税法等の一部を改正する法律(平成二十八年法律第十五号)附則第五十三条第一項の規定の適用を受ける同項の控除対象課税仕入れに係るものである場合には、当該金額に百分の五十当該控除対象課税仕入れに係る同項各号に掲げる控除対象課税仕入れの区分に応じ当該各号に定める割合を乗じて算出した金額)及び」と、新消費税法と、同法第三十六条第五項中「消費税額は」とあるのは「消費税額(当該課税仕入れに係る棚卸資産が所得税法等の一部を改正する法律(平成二十八年法律第十五号)附則第五十三条第一項の規定の適用を受けるもの受ける同項の控除対象課税仕入れに係るものである場合には、当該消費税額に百分の五十当該控除対象課税仕入れに係る同項各号に掲げる控除対象課税仕入れの区分に応じ当該各号に定める割合を乗じて算出した金額)は」とする。「支払った消費税の50%」が計算期間に応じて、

一定の期間 → 控除割合

1、適用期限の翌日(令和8年10月1日)~令和10年9月30日の2年間 → 70%

2、令和10年10月1日~令和12年9月30日の2年間 → 50%

3、令和12年10月1日~令和13年9月30日の1年間 → 30%

に変わるため、消費税の調整計算についても

一定の期間と控除割合に応じて調整する必要があります。