今回は、インボイス改正に伴って新設される消費税法基本通達16-2-8(借入金等の返済又は償還のための補助金等の取扱い)の計算例を確認します。

取戻し対象特定収入の判定

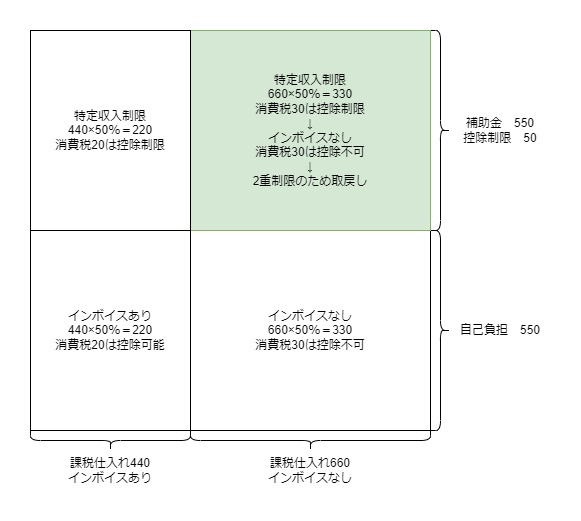

X-1期に1,100を借入れ、課税仕入れの対価1,100として支払い、

X期に借入金の返済のため(交付要綱に記載あり)の

補助金等550を受け取った場合、

この補助金等550は、借入金の返済ではなく、

課税仕入れ1,100に充てたものとして使途を特定します。

課税仕入れ1,100の内訳が

インボイスあり440、インボイスなし660の場合、

定義上の控除対象外仕入れに係る支払対価の額は、

インボイスなし課税仕入れの660となります。

関係図

この場合、控除対象外仕入れに係る支払対価の額は、

660ではなく補助金等により返済される部分の金額となります。

(消費税法基本通達16-2-8の1段落目)

控除対象外仕入れに係る支払対価の額の合計額の計算

補助金等550×インボイスなし課税仕入れの割合60%=330

(消費税法基本通達16-2-2(2)ニの方法を適用した場合)

取戻し対象特定収入の判定についても、

補助金等により返済される部分の金額を基に行います。

(消費税法基本通達16-2-8の2段落目)

取戻し対象特定収入の判定

1、割合の分子

課税仕入れ等に係る特定収入550により支出された

控除対象外仕入れに係る支払対価の額の合計額、330

2、割合の分母

課税仕入れ等に係る特定収入550により支出された

課税仕入れに係る支払対価の額の合計額、1,100×50%=550

割合=330÷550=60%>5%

取戻し対象特定収入に該当する。

仕入税額控除の計算例

仕入税額控除の計算(原則)

インボイスあり課税仕入れ440×7.8÷110=31.2(国税+地方税の場合40)

インボイスなし課税仕入れは原則として消費税控除不可

課税仕入れ等に係る特定収入の制限額

補助金等550×7.8÷110=39(国税+地方税の場合50)

インボイスの有無に関係なく制限されます。

取戻し加算額の計算

控除対象外仕入れに係る支払対価の額の合計額

330(=550×60%)×7.8÷110=23.4

調整割合

0÷550=0%

取戻し加算額

23.4×(1-調整割合0%=100%)=23.4(国税+地方税の場合30)

仕入消費税

仕入消費税31.2-特定収入制限消費税39+取戻し加算額23.4=15.6

国税+地方税の場合

仕入消費税40-特定収入制限消費税50+取戻し加算額30=20

特定収入により制限された消費税50(関係図の上側)のうち

インボイスなし消費税30(関係図の右上)については、

特定収入の制限が不要であるため、

制限されすぎた消費税30を仕入消費税に加算する(取り戻す)ことが可能です。

関係図

参考規定など

借入金等の返済又は償還のための補助金等の取扱い

16―2―8 借入金等の返済又は償還のための補助金等(課税仕入れ等に係る特定収入に該当するものに限る。以下 16―2―8において同じ。)の交付を受けた場合の当該補助金等に係る控除対象外仕入れに係る支払対価の額は、当該借入金等に係る事業を行った課税期間において当該借入金等により支出された適格請求書発行事業者以外の者から行った課税仕入れに係る支払対価の額のうち、当該補助金等により返済又は償還される部分の金額となる。

また、この場合における令第 75 条第9項《取戻し対象特定収入の判定》に基づく取戻し対象特定収入の判定は、借入金等に係る事業を行った課税期間において当該借入金等により支出された課税仕入れに係る支払対価の額の合計額のうち、補助金等により返済又は償還される部分の金額を基礎として行うこととなる。

なお、同条第8項《控除対象外仕入れに係る調整計算》に規定する取戻し対象特定収入のあった課税期間は、借入金等の返済又は償還のための補助金等が交付された課税期間となることに留意する。

消費税法基本通達16-2-8、令和5年10月1日以後

課税仕入れ等に係る特定収入

特定収入のうち法令等(法令、交付要綱等又は第一項第六号ロに規定する文書をいう。以下この項において同じ。)において課税仕入れに係る支払対価の額、特定課税仕入れに係る支払対価等の額又は課税貨物の引取価額に係る支出のためにのみ使用することとされている部分(以下この条において「課税仕入れ等に係る特定収入」という。)

消費税法施行令75条4項1号イ

取戻し対象特定収入

9 前項に規定する取戻し対象特定収入とは、課税仕入れ等に係る特定収入により支出された課税仕入れに係る支払対価の額の合計額のうちに課税仕入れ等に係る特定収入により支出された控除対象外仕入れに係る支払対価の額の合計額の占める割合が百分の五を超える場合のその特定収入をいう。消費税法施行令75条