今回は、借入金返済の補助金を受け取った場合の特定収入を確認します。

借入金返済の補助金の使途の特定

一般的な借入金を返済するための補助金等を受け取った場合に、

補助金等の交付要綱等に借入金を返済するための旨が記載されているときは、

この補助金等については、

借入金を財源とする事業に対応する経費のみに

使用される収入として使途を特定します。

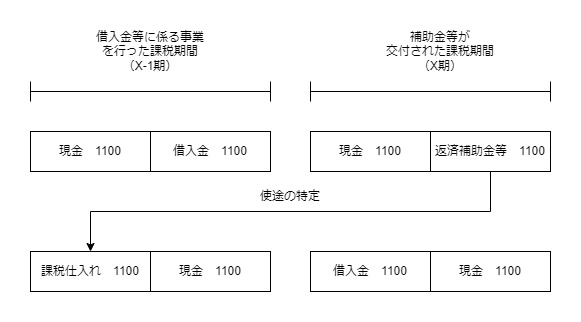

例えば、X-1期に1,100を借入れ、

全額課税仕入れの対価として支払い、

X期に借入金の返済のため(交付要綱に記載あり)の

補助金等1,100を受け取った場合、

この補助金等1,100は、借入金の返済ではなく、

課税仕入れに充てたものとして使途を特定します。

関係図

免税事業者の場合

課税仕入れを行ったX-1期が免税事業者の場合、

課税仕入れとして支払った消費税100は、

消費税の控除(確定申告)をしていないため、

借入金返済のための補助金等1,100を特定収入とする必要がありません。

インボイス制度が始まると、

免税事業者からインボイス発行事業者に切り替わるため、

上記のような状況が生じる可能性がありますので確認しておきましょう。

参考通達

(注) 令第75条第1項第1号に規定する借入金等(以下16-2-2において「借入金等」という。)を財源として行った事業について、当該借入金等の返済又は償還のための補助金等が交付される場合において、当該補助金等の交付要綱等にその旨が記載されているときは、当該補助金等は当該事業に係る経費のみに使用される収入として使途を特定する。なお、免税事業者であった課税期間に行った事業の経費に使途が特定された当該補助金等は、特定収入(法第60条第4項《国、地方公共団体等に対する仕入れに係る消費税額の計算の特例》に規定する特定収入をいう。以下16-2-5までにおいて同じ。)に該当しないことに留意する。

消費税法基本通達16-2-2、(1)(注)