今回は、所得税の会計処理で使用する元入金、

事業主貸、事業主借について確認してみましょう。

元入金の処理

事例で確認します。

1、Aさんが現金300を手元に用意して、金庫の中に保管した。

仕訳

| 借方 | 貸方 |

|---|---|

| 現金 300 | 元入金 300 |

貸借対照表

| 資産 | 負債・純資産 |

|---|---|

| (事業用)現金 300 | 元入金 300 |

貸借対照表は必ず貸借(左右)が一致します。

2、商品50を仕入れて、現金50を支払った。

仕入れた商品を60で販売し、現金60を受け取った。

仕訳

| 借方 | 貸方 |

|---|---|

| 仕入 50 | 現金 50 |

| 現金 60 | 売上 60 |

損益計算書

| 借方 | 貸方 |

|---|---|

| 仕入 50 | 売上 60 |

| 利益 10 | - |

貸借対照表

| 資産 | 負債・純資産 |

|---|---|

| (事業用)現金 300-50+60=310 | 利益 10 元入金 300 |

利益は期中では仕訳を行いませんが、

仮に行ったものとして表示しています。

事業主借と事業主貸の仕訳例

事業主借の仕訳例

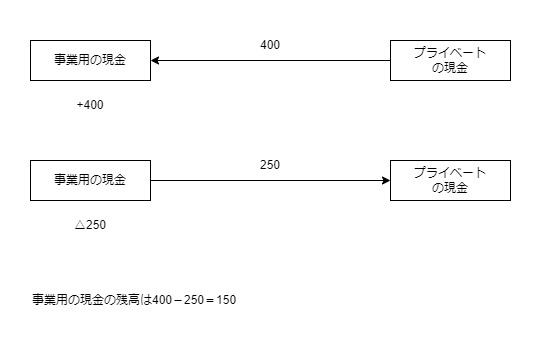

事業で使用する現金400をレジや金庫に入れた場合

| 借方 | 貸方 |

|---|---|

| 事業用現金 400 | 事業主借 400 |

事業で使用する現金250をレジや金庫から出した場合

| 借方 | 貸方 |

|---|---|

| 事業主貸 250 | 事業用現金 250 |

事業主貸と事業主借の意味

事例で確認します。

家で使用する消耗品10を買うために、

事業資金10をレジや金庫から引き出した。

実際に使用したのは現金8だったので、後で現金2をレジに戻した。

仕訳

| 借方 | 貸方 |

|---|---|

| 事業主貸 10 | 現金 10 |

| 現金 2 | 事業主借(貸) 2 |

「事業主貸」勘定と「事業主借」勘定は、

「Aさん個人の財布」と「Aさんの事業資金」を分けて

管理していることが前提です。

それぞれのお金を分けて管理しているため、Aさんの事業資金10を、

Aさん個人に10貸したという意味で「事業主・貸」です。

事業資金が10減るので、貸方が現金です。

貸したお金は後で返してもらえる資産なので、

借方が「事業主に対する貸付金」です。

逆の場合は、事業主からお金を借りたという意味で「事業主・借」です。

「事業主貸」と「事業主借」はあまり分ける意味がなく、私は「事業主貸」で処理していました。法人の場合、「役員貸付金」や「役員借入金」という勘定科目などを使用します。

貸借対照表

| 資産 | 負債・純資産 |

|---|---|

| (事業用)現金 310-10+2=302 事業主貸 10 | 事業主借 2 利益 10 元入金 300 |

このまま決算を行って、翌年に貸借対照表の金額を繰り越す場合は、

次のように繰り越します。

年初の貸借対照表

| 資産 | 負債・純資産 |

|---|---|

| (事業用)現金 302 | 元入金 302 |

元入金の金額が300から302に増えます。

元入金は、資産から負債をマイナスして計算します。

資産302-負債0=元入金302となります。

正しく計算すると、年末の元入金300+利益10

+自分から借りたお金2-自分に貸したお金10=翌年の元入金302となります。

翌年に繰り越す方法をまとめると、次のとおりです。

- 資産の金額302はそのまま翌年に繰り越す。

- 負債の金額0もそのまま翌年に繰り越す。

- 元入金は資産302と負債0の差額302を記入する。

300をそのまま繰り越さない。