今回は、免税手続カウンターにおける手続等の特例を確認します。

特例の内容

輸出物品販売場の免税対象物品の譲渡については、消費税が免除されますが、

5000円以上の金額要件があります。今回の規定は金額要件の特例です。

特例の内容

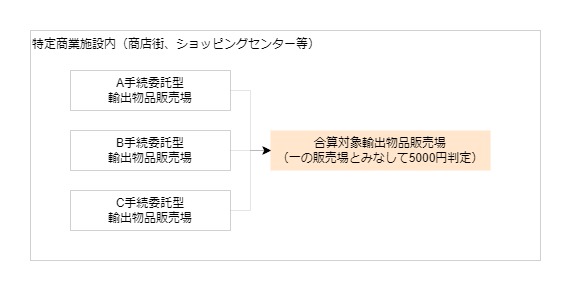

一の承認免税手続事業者が免税販売手続を行う

一の特定商業施設内(商店街やショッピングセンター等)にある

2以上の手続委託型輸出物品販売場(合算対象輸出物品販売場)において、

同一の日、同一の免税購入対象者に対して販売する

一般物品の販売金額と消耗品の販売金額をそれぞれ合計している場合には、

合算対象輸出物品販売場を一の販売場と取り扱うことができます。

原則は、同一の日、同一の販売場、一般物品の合計額5000円以上、

消耗品の合計額5000円以上(50万円以下)で免税判定をしますが、

免税カウンターの特例については、複数の販売場で判定できるため、

免税対象範囲が広がります。

例えば、A店でA消耗品3,000円、B店でB消耗品3,000円、

合計6,000円の物品を購入して、免税カウンターで合計すると免税となります。

免税カウンターの特例は義務ではありませんので、

例えば、B店でB消耗品30万円、C店でC消耗品30万円、合計60万円で50万円を超えたとしても、合算せずにB消耗品もC消耗品も免税を受けることが可能です。

承認免税手続事業者の保存義務

承認免税手続事業者は、手続委託型輸出物品販売場毎に

免税販売手続の記録を整理して7年間、納税地などに保存する必要があります。

参考規定など

観光庁、消費税免税店の手引き

https://www.mlit.go.jp/kankocho/tax-free/content/001597528.pdf

国税庁、輸出物品販売場制度に関するQ&A

https://www.nta.go.jp/publication/pamph/shohi/menzei/201805/pdf/0021009-040_07.pdf

免税手続カウンターにおける手続等の特例

(免税手続カウンターにおける手続等の特例)

消費税法施行令

第十八条の三 一の承認免税手続事業者が免税販売手続を行う一の特定商業施設内に所在する複数の手続委託型輸出物品販売場(当該承認免税手続事業者が当該特定商業施設内において経営する一般型輸出物品販売場のうち、免税手続カウンターを設置している一般型輸出物品販売場を含む。以下この項において「合算対象輸出物品販売場」という。)において、同一の日に同一の免税購入対象者に対して譲渡する一般物品の対価の額と消耗品の対価の額(これらの対価の額のうち、法第八条第一項の規定の適用を受けた免税対象物品に係る対価の額を除く。)をそれぞれ合計している場合には、当該合算対象輸出物品販売場を一の販売場とみなして、第十八条第十四項の規定を適用する。この場合において、同条第三項第五号及び第六号中「書類」とあるのは、「書類(第十八条の三第一項の規定により一の販売場とみなされる同項に規定する合算対象輸出物品販売場における購入の事実を付記した書類に限る。)」とする。

2 承認免税手続事業者は、免税販売手続の代理を行う手続委託型輸出物品販売場の別に、当該免税販売手続に関し作成した記録を、財務省令で定めるところにより、保存しなければならない。

保存方法

(免税手続カウンターにおいて作成された記録の保存)

消費税法施行規則

第十条の四 承認免税手続事業者は、免税販売手続の代理を行う手続委託型輸出物品販売場の別に、当該免税販売手続につき、令第十八条の三第一項の規定の適用に際し作成した書類その他の免税販売手続に関し作成した記録を整理し、令第十八条の二第二項第二号イに規定する契約に基づき免税販売手続を行つた日の属する課税期間の末日の翌日から二月(清算中の法人について残余財産が確定した場合には、一月)を経過した日から七年間、これを納税地又は一の特定商業施設内に設置する免税手続カウンター(当該特定商業施設内に複数の免税手続カウンターを設置する者にあつては、これらの免税手続カウンターにおいて作成された記録を保存する一の免税手続カウンター)の所在地に保存しなければならない。

免税となる金額要件

14 法第八条第一項に規定する政令で定める金額は、次の各号に掲げる区分に応じ当該各号に定める金額とする。

消費税法施行令18条14項

一 その免税購入対象者に対して、同一の市中輸出物品販売場において同一の日に譲渡する一般物品 五千円

二 その免税購入対象者に対して、同一の市中輸出物品販売場において同一の日に譲渡する消耗品 五千円

三 その合衆国軍隊の構成員等に対して、同一の基地内輸出物品販売場において同一の日に譲渡する消耗品 五千円