今回は、公共法人が公益法人等に移行した場合の

法人税法の取扱いを確認してみましょう。

事業年度の取扱い

法人の財産や損益を計算する期間を

「会計期間」といいます。

会計期間が法令や定款等で決まっている場合、

法人税の計算期間となる「事業年度」は、会計期間と同じになります。

法令や定款等に会計期間の定めがない公共法人については、

事業年度がないため、次の日以後2月以内に会計期間を定めて、

税務署長に届け出る必要があります。

・収益事業を行う公益法人等に該当することとなった日

・普通法人や協同組合等に該当することとなった日

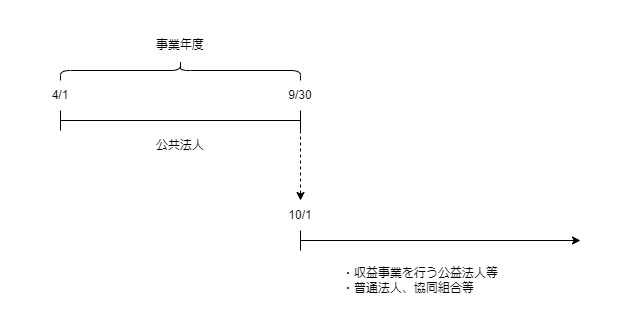

事業年度の特例

公共法人が事業年度の途中に

・収益事業を行う公益法人等

・普通法人、協同組合等

に移行した場合は、

移行した日の前日に事業年度が終了し、

移行した日から事業年度が開始します。

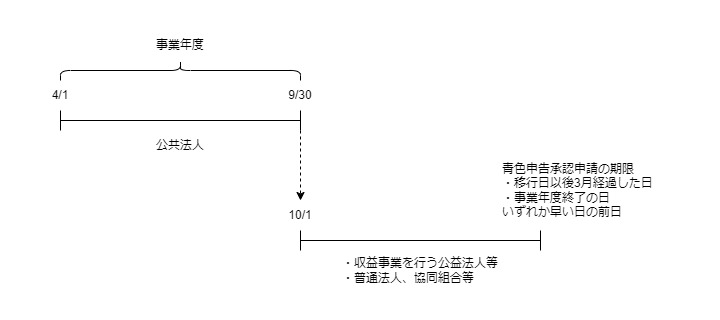

例えば、4/1に事業年度が開始、10/1に移行した場合は、

4/1から9/30までの期間が1つの事業年度となり、

移行した日の10/1から新しい事業年度がスタートします。

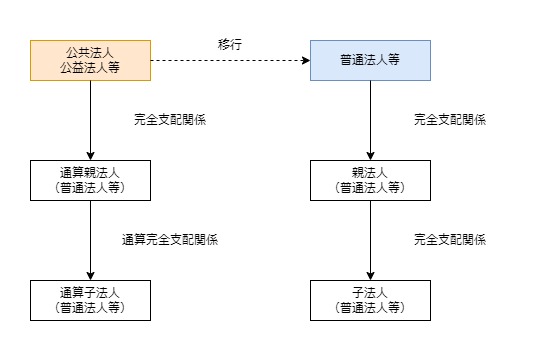

通算承認の失効

公共法人に該当する内国法人が

普通法人や協同組合等に移行した場合、

通算承認が失効します。

中間申告不要

公共法人が普通法人に移行した場合、

移行した事業年度については、中間申告が不要となります。

協同組合等に移行した場合は、中間申告の義務がありません。

青色申告の承認申請

公共法人が

・収益事業を行う公益法人等

・普通法人、協同組合等

に移行した場合は、

移行した日とその事業年度終了の日を比較して

いずれか早い日の「前日」が

青色申告の承認申請の期限となります。

収益事業の開始等の届出

公共法人が

・収益事業を行う公益法人等

・普通法人、協同組合等

に移行した場合は、

移行した日以後2月以内に

一定の事項を記載した届出書、貸借対照表、定款等の写しを

税務署長に提出する必要があります。

国税庁、[手続名]公益法人等又は人格のない社団等の収益事業開始等の届出

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_4.htm

国税庁、[手続名]普通法人又は協同組合等となった旨の届出

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/1554_64.htm

参考規定

法人税法13条

事業年度の意義

(事業年度の意義)

法人税法13条

第十三条 この法律において「事業年度」とは、法人の財産及び損益の計算の単位となる期間(以下この章において「会計期間」という。)で、法令で定めるもの又は法人の定款、寄附行為、規則、規約その他これらに準ずるもの(以下この章において「定款等」という。)に定めるものをいい、法令又は定款等に会計期間の定めがない場合には、次項の規定により納税地の所轄税務署長に届け出た会計期間又は第三項の規定により納税地の所轄税務署長が指定した会計期間若しくは第四項に規定する期間をいう。ただし、これらの期間が一年を超える場合は、当該期間をその開始の日以後一年ごとに区分した各期間(最後に一年未満の期間を生じたときは、その一年未満の期間)をいう。

2 法令及び定款等に会計期間の定めがない法人は、次の各号に掲げる法人の区分に応じ当該各号に定める日以後二月以内に、会計期間を定めてこれを納税地の所轄税務署長に届け出なければならない。

一 内国法人 設立の日(次に掲げる法人については、それぞれ次に定める日)

イ 新たに収益事業を開始した公益法人等又は人格のない社団等 その開始した日

ロ 公共法人に該当していた収益事業を行う公益法人等 当該公益法人等に該当することとなつた日

ハ 公共法人又は収益事業を行つていない公益法人等に該当していた普通法人又は協同組合等 当該普通法人又は協同組合等に該当することとなつた日

法人税法14条

事業年度の特例

(事業年度の特例)

法人税法14条

第十四条 次の各号に掲げる事実が生じた場合には、その事実が生じた法人の事業年度は、前条第一項の規定にかかわらず、当該各号に定める日に終了し、これに続く事業年度は、第二号又は第五号に掲げる事実が生じた場合を除き、同日の翌日から開始するものとする。

一 内国法人が事業年度の中途において解散(合併による解散を除く。)をしたこと その解散の日

二 法人が事業年度の中途において合併により解散したこと その合併の日の前日

三 内国法人である公益法人等又は人格のない社団等が事業年度の中途において新たに収益事業を開始したこと(人格のない社団等にあつては、前条第四項に規定する場合に該当する場合を除く。) その開始した日の前日

四 次に掲げる事実 その事実が生じた日の前日

イ 公共法人が事業年度の中途において収益事業を行う公益法人等に該当することとなつたこと。

ロ 公共法人又は公益法人等が事業年度の中途において普通法人又は協同組合等に該当することとなつたこと。

ハ 普通法人又は協同組合等が事業年度の中途において公益法人等に該当することとなつたこと。

法人税法64条の10第6項

通算制度の取りやめ等

6 次の各号に掲げる事実が生じた場合には、通算法人(第一号から第四号までにあつてはこれらの号に規定する通算親法人及び他の通算法人の全てとし、第五号及び第六号にあつてはこれらの号に規定する通算子法人とし、第七号にあつては同号に規定する通算親法人とする。)については、通算承認は、当該各号に定める日から、その効力を失うものとする。

省略四 通算親法人と内国法人(公共法人又は公益法人等に限る。)との間に当該内国法人による完全支配関係がある場合において、当該内国法人が普通法人又は協同組合等に該当することとなつたこと その該当することとなつた日

法人税法64条の10第6項

省略

法人税法71条

中間申告

第七十一条 内国法人である普通法人(清算中のものにあつては、通算子法人に限る。次条及び第七十二条第一項(仮決算をした場合の中間申告書の記載事項等)において同じ。)は、その事業年度(新たに設立された内国法人である普通法人のうち適格合併(被合併法人の全てが収益事業を行つていない公益法人等であるものを除く。次項及び第三項において同じ。)により設立されたもの以外のものの設立後最初の事業年度、公共法人又は収益事業を行つていない公益法人等が普通法人に該当することとなつた場合のその該当することとなつた日の属する事業年度及び当該普通法人が通算子法人である場合において第六十四条の九第一項(通算承認)の規定による承認の効力が生じた日が同日の属する当該普通法人に係る通算親法人の事業年度(以下この項において「通算親法人事業年度」という。)開始の日以後六月を経過した日以後であるときのその効力が生じた日の属する事業年度を除く。第七十二条第一項において同じ。)が六月を超える場合

法人税法71条、中間申告

以下省略

法人税法122条

青色申告の承認の申請

(青色申告の承認の申請)

法人税法122条、青色申告の承認の申請

第百二十二条 当該事業年度以後の各事業年度の前条第一項各号に掲げる申告書を青色の申告書により提出することについて同項の承認を受けようとする内国法人は、当該事業年度開始の日の前日までに、当該事業年度開始の日その他財務省令で定める事項を記載した申請書を納税地の所轄税務署長に提出しなければならない。

2 前項の場合において、当該事業年度が次の各号に掲げる事業年度に該当するときは、同項の申請書の提出期限は、同項の規定にかかわらず、当該各号に定める日の前日とする。

省略

三 次に掲げる法人の区分に応じそれぞれ次に定める日の属する事業年度 同日以後三月を経過した日と当該事業年度終了の日とのうちいずれか早い日

イ 公共法人に該当していた収益事業を行う公益法人等 当該公益法人等に該当することとなつた日

ロ 公共法人又は収益事業を行つていない公益法人等に該当していた普通法人又は協同組合等 当該普通法人又は協同組合等に該当することとなつた日