今回は、公共法人が公益法人等に移行した場合の

帳簿価額の取扱いを確認してみましょう。

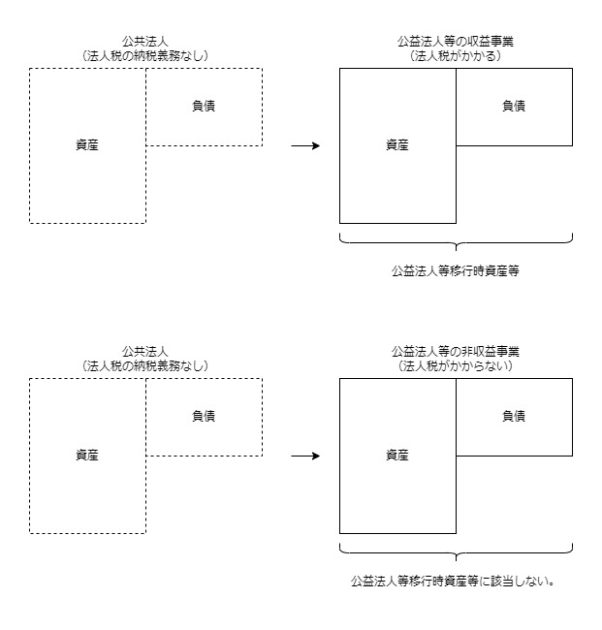

公益法人等移行時資産等の取扱い

公共法人が収益事業を行う公益法人等に移行する場合の

移行時の資産や負債を「公益法人等移行時資産等」といいます。

この公益法人等移行時資産等の取扱いを確認してみましょう。

公益法人等移行時資産等(注2)の帳簿価額は、

その公益法人等移行時資産等の価額として

その収益事業を行う公益法人等に該当することとなつた時において

その帳簿に記載されていた金額とします。

注2、公益法人等移行時資産等

公共法人が収益事業を行う公益法人等に該当することとなった場合の

その該当時において有する資産・負債

(その収益事業に属する資産・負債に限る。)

公共法人については、法人税を納める必要がありません。

この公共法人が「収益事業を行う公益法人等」に移行した場合、

資産・負債の帳簿価額がないため、この規定により帳簿価額を定めています。

公益法人等移行時資産等の規定の創設経緯

今まで、公共法人が公益法人等や普通法人等に移行する規定が

各法令に規定されていなかったため、

法人税法にも同様の規定が設けられていなかったところ、

土地改良法の改正により

土地改良区(公共法人)が次の組織に変更できるようになったため、

この改正に併せて法人税法にも規定が新設されています。

・一般社団法人(公益法人等又は普通法人)

・認可地縁団体(みなし公益法人等)

参考情報、財務省、法人税法等の改正、P267

https://www.mof.go.jp/tax_policy/tax_reform/outline/fy2023/explanation/PDF/p0250-0281.pdf

参考規定

法人税法施行令131条の6

転用資産等及び移行時資産等の帳簿価額

(転用資産等及び移行時資産等の帳簿価額)

法人税法施行令131条の6、転用資産等及び移行時資産等の帳簿価額

第百三十一条の六 内国法人である公益法人等若しくは人格のない社団等のその収益事業以外の事業に属していた資産及び負債がその収益事業に属する資産及び負債となつた場合のその資産及び負債(以下この条において「転用資産等」という。)、公共法人が収益事業を行う公益法人等に該当することとなつた場合のその該当することとなつた時において有する資産及び負債(その収益事業に属する資産及び負債に限る。以下この条において「公益法人等移行時資産等」という。)又は公共法人若しくは公益法人等が普通法人若しくは協同組合等に該当することとなつた場合のその該当することとなつた時において有する資産及び負債(公益法人等が普通法人又は協同組合等に該当することとなつた場合にあつては、その収益事業以外の事業に属していた資産及び負債に限る。以下この条において「普通法人等移行時資産等」という。)の帳簿価額は、それぞれ当該転用資産等の価額としてその収益事業に関する帳簿に記載された金額、当該公益法人等移行時資産等の価額としてその収益事業を行う公益法人等に該当することとなつた時においてその帳簿に記載されていた金額又は当該普通法人等移行時資産等の価額としてその普通法人若しくは協同組合等に該当することとなつた時においてその帳簿に記載されていた金額とする。