今回は、公的年金等から徴収される市町村民税を確認してみましょう。

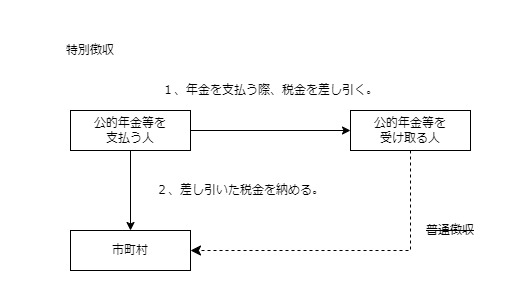

市町村民税の特別徴収

個人住民税については、

・普通徴収(自分で納める)

・特別徴収(収入から差し引かれる)

の方法により納付する仕組みです。

特別徴収については、

・給料から差し引く場合

・公的年金等から差し引く場合

の2つがあり、今回は公的年金等から差し引く場合を確認してみましょう。

参考規定

(公的年金等に係る所得に係る個人の市町村民税の特別徴収)

地方税法第321条の7の2第1項、施行日令和6年4月9日

第三百二十一条の七の二 市町村は、納税義務者が前年中において公的年金等の支払を受けた者であり、かつ、当該年度の初日において老齢等年金給付(国民年金法(昭和三十四年法律第百四十一号)による老齢基礎年金その他の同法又は厚生年金保険法(昭和二十九年法律第百十五号)による老齢を支給事由とする年金たる給付であつて政令で定めるもの及びこれらの年金たる給付に類する老齢又は退職を支給事由とする年金たる給付であつて政令で定めるものをいう。以下この節において同じ。)の支払を受けている年齢六十五歳以上の者(特別徴収の方法によつて徴収することが著しく困難であると認めるものその他の政令で定めるものを除く。以下この節において「特別徴収対象年金所得者」という。)である場合においては、当該納税義務者に対して課する個人の市町村民税のうち当該納税義務者の前年中の公的年金等に係る所得に係る所得割額及び均等割額の合算額(当該納税義務者に係る均等割額を第三百二十一条の三第一項の規定により特別徴収の方法によつて徴収する場合においては、公的年金等に係る所得に係る所得割額。以下この節において同じ。)の二分の一に相当する額(当該額に百円未満の端数があるときはその端数金額を切り捨て、当該額が百円未満であるときは百円とする。以下この節において「年金所得に係る特別徴収税額」という。)を当該年度の初日の属する年の十月一日から翌年の三月三十一日までの間に支払われる老齢等年金給付から当該老齢等年金給付の支払の際に特別徴収の方法によつて徴収するものとする。ただし、当該市町村内に特別徴収対象年金所得者が少ないことその他特別の事情により特別徴収を行うことが適当でないと認められる市町村においては、特別徴収の方法によらないことができる。

市町村は、

市町村民税を納める人が対象者に該当する場合、

一定の金額を特別徴収によって徴収する。

ただし、市町村内に対象者が少ない場合など

特別徴収が適当でない市町村については、

特別徴収によらないことも可能。

と規定されています。

給料の源泉徴収と仕組みは同じです。

対象者

対象者を「特別徴収対象年金所得者」といいます。

(特別徴収の対象となる年金を受け取っている人という意味)

要件は、

・前年中に公的年金等の支払を受けた。

・年度初日(4月1日)に老齢等年金給付の支払を受けている65歳以上。

の2つを満たす人です。

要件を満たさない人については、

特別徴収の対象となりません。

特別徴収する金額

特別徴収する金額は、

・前年中の公的年金等に係る所得に係る所得割額(所得に応じてかかる税金)

・均等割額

上記2つの合計額の1/2です。

「年金所得に係る特別徴収税額」といいます。

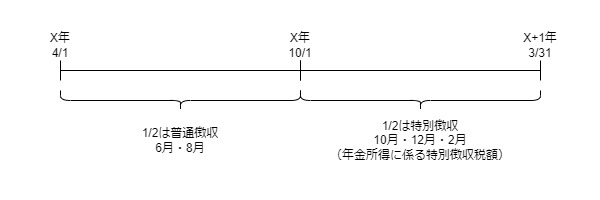

特別徴収のタイミング

10月1日から翌年3月31日までの間に

支払われる(受け取る)老齢等年金給付(一般的な公的年金等)が

特別徴収の対象となります。

他の所得がある場合の特別徴収の加算

規定を確認してみましょう。

2 前項の特別徴収対象年金所得者について、当該特別徴収対象年金所得者の前年中の所得に給与所得及び公的年金等に係る所得以外の所得がある場合(第三百二十一条の三第四項の規定により読み替えて適用される同条第二項ただし書に規定する場合を除く。)においては、市町村は、当該給与所得及び公的年金等に係る所得以外の所得に係る所得割額を前項本文の規定によつて特別徴収の方法によつて徴収すべき年金所得に係る特別徴収税額に加算して特別徴収の方法によつて徴収することができる。

地方税法第321条の7の2第2項、施行日令和6年4月9日

特別徴収対象年金所得者の1年前の所得に

・給与所得

・公的年金等

以外の所得(不動産所得や雑所得など)がある場合、

市町村は、他の所得の所得割額(所得に応じてかかる税金)を

公的年金等の特別徴収に加算できます。

普通徴収

規定を確認してみましょう。

3 市町村は、第一項の特別徴収対象年金所得者に対して課する個人の市町村民税のうち当該特別徴収対象年金所得者の前年中の公的年金等に係る所得に係る所得割額及び均等割額の合算額から年金所得に係る特別徴収税額を控除した額を第三百二十条の納期のうち当該年度の初日からその日の属する年の九月三十日までの間に到来するものにおいて普通徴収の方法によつて徴収するものとする。

地方税法第321条の7の2第2項、施行日令和6年4月9日

所得割額と均等割額の合計の1/2は、特別徴収により納付します。

残り(1/2部分)は、自分で納付します(普通徴収)。

普通徴収の納期は、

年度初日(4月1日)から9月30日までです。

納期の規定を確認してみましょう。

(普通徴収に係る個人の市町村民税の納期)

地方税法第320条、施行日令和6年4月9日

第三百二十条 普通徴収の方法によつて徴収する個人の市町村民税の納期は、六月、八月、十月及び一月中(当該個人の市町村民税額が均等割額に相当する金額以下である場合にあつては、六月中)において、当該市町村の条例で定める。但し、特別の事情がある場合においては、これと異なる納期を定めることができる。

普通徴収の納期は、6月、8月、10月、1月ですが、

条例で異なる納期が定められている場合があります。

4月1日から9月30日までの間ですので、

原則として6月と8月が普通徴収となります。

前年度から特別徴収の対象となる人については、

別の取扱い(仮特別徴収制度)があります。