今回は、公益法人等が普通法人に移行した場合の減価償却を確認します。

公益法人等の法人税

減価償却の取扱いの前に、

公益法人等の法人税の取扱いを2つ確認します。

法人税については、次の区分があり、

・公共法人(別表第1法人)

・公益法人等(別表第2法人)

・協同組合等(別表第3法人)

・普通法人(その他の法人)

公益法人等の収益事業に該当しない所得については、法人税がかかりません。

・収益事業の所得 → 法人税がかかる。

・非収益事業の所得 → 法人税がかからない。

参考規定

(内国公益法人等の非収益事業所得等の非課税)

法人税法

第六条 内国法人である公益法人等又は人格のない社団等の各事業年度の所得のうち収益事業から生じた所得以外の所得については、前条の規定にかかわらず、各事業年度の所得に対する法人税を課さない。

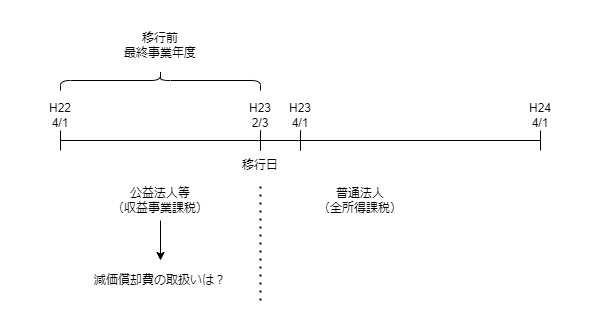

公益法人等が普通法人に移行する場合の特例

普通法人(株式会社など)については、

法人全体の所得に法人税がかかります。

公益法人等については、法人全体の所得のうち、

収益事業の所得に法人税がかかります。

同じ法人であっても、法人税がかかる範囲が異なりますが、

公益法人等が普通法人に移行する場合、どうなるのかというと、

法人税がかかっていない所得(非収益事業の所得)について、

移行するタイミングで課税(清算)する規定が設けられています。

(参考規定は、最後に載せています。)

減価償却費の計算

公益法人等の非収益事業の所得については、

法人税がかかりませんが、公益法人等も株式会社と同様に

・正味財産増減計算書(損益計算書のこと)

・貸借対照表

を作成します。減価償却費も計上します。

この減価償却費の取扱いについて、争った事例があります。

法人税等更正処分等取消請求事件、

更正をすべき理由がない旨の通知処分取消請求事件

https://www.courts.go.jp/app/hanrei_jp/detail5?id=92219

何を争ったのかというと

1、非収益事業の減価償却資産の減価償却費は、損金経理額に含まれるか

2、旧定率法の計算上、損金算入額の取扱い

の2点です。

上記事件の内容を簡単に整理したもの

一般的な減価償却費の取扱い

他の規定との関係もありますが、関係する部分を確認していきますね。

普通法人(株式会社など)の場合、

法人税の減価償却の計算については、

1、法人が計上した減価償却費

2、法人税法に定める方法により計算した償却限度額

3、1と2を比較して低い金額

が法人の損金算入額となります。

例えば、次の場合

1、法人が計上した減価償却費 1,000

2、法人税法に定める方法により計算した償却限度額 800

3、1と2を比較して低い金額 800

が損金算入額となります。

償却限度額を超過した部分200については、

翌期以後の損金経理額に含まれます。

法人は既に減価償却費として処理しており、

翌期以後に再度減価償却費を計上できないからです。

何が問題になったのか?

公益法人等が普通法人に移行する場合に、何が問題になったのでしょうか?

上記URLの判示事項の3番を確認してみましょう。

3 公益法人等が普通法人への移行前に収益事業に属しない減価償却資産について計上した減価償却費の金額は、法人税法31条4項にいう「所得の金額の計算上損金の額に算入されなかつた金額」に該当するか

法人税等更正処分等取消請求事件、更正をすべき理由がない旨の通知処分取消請求事件

https://www.courts.go.jp/app/hanrei_jp/detail5?id=92219

数字で確認したいと思います。

例えば、非収益事業用の減価償却資産の取得価額が10,000,000円、

減価償却費の合計額が9,999,999円の場合、簿価が1円となります。

公益法人等から普通法人に移行した場合、

非収益事業のときに計上した減価償却費の合計額9,999,999円は、

法人税法31条4項にいう

「所得の金額の計算上損金の額に算入されなかつた金額」に該当するか

という問題です。

国側の主張は、

・非収益事業で法人税が課されない。

・法人税が課されないから「所得の金額の計算」が存在しない。

・「所得の金額の計算上損金の額に算入されなかった金額」も存在しない。

という理由で、非収益事業のときに計上した減価償却費9,999,999円(仮の金額)については、減価償却費の損金算入(認容)はできないというものです。

裁判要旨(答え)を確認してみましょう。

3 公益法人等が普通法人への移行前に収益事業に属しない減価償却資産について計上した減価償却費の金額は、法人税法31条4項にいう「所得の金額の計算上損金の額に算入されなかつた金額」に該当する。

法人税等更正処分等取消請求事件、更正をすべき理由がない旨の通知処分取消請求事件

https://www.courts.go.jp/app/hanrei_jp/detail5?id=92219

非収益事業の所得については法人税が課されないだけで、

・所得の金額の計算

・所得の金額の計算上損金の額に算入されなかった金額

が存在しないと解釈することはできず、

非収益事業の減価償却費として計上した金額であっても、

「所得の金額の計算上損金の額に算入されなかつた金額」に

変わりがないので、減価償却費の損金算入(認容)はできるという結論です。

旧定率法の計算

他の規定との関係もありますが、関係する部分を確認していきますね。

旧定率法の規定を確認してみましょう。

(減価償却資産の償却の方法)

法人税法施行令48条1項1号イ(2)

第四十八条

省略

(2) 旧定率法(当該減価償却資産の取得価額(既にした償却の額で各事業年度の所得の金額の計算上損金の額に算入された金額がある場合には、当該金額を控除した金額)にその償却費が毎年一定の割合で逓減するように当該資産の耐用年数に応じた償却率を乗じて計算した金額を各事業年度の償却限度額として償却する方法をいう。以下この目及び第七目において同じ。)

減価償却資産の取得価額-損金算入額=税務上の簿価を計算して、

税務上の簿価×定率法の償却率=償却限度額を計算します。

非収益事業の減価償却資産についても同様に計算できます。

したがって、非収益事業の減価償却費については、

「損金の額に算入された金額がある場合」には該当しないため、

移行初年度は、減価償却資産の取得価額から何もマイナスしないで、

償却限度額の計算することになります。

まとめると

1、非収益事業の減価償却費は、損金経理額に含まれる。

2、非収益事業の減価償却費は、損金の額に算入された金額に該当しない。

となります。

株式会社の場合だと、減価償却資産の取得価額10,000,000円、

会計上の簿価1円+減価償却超過額9,999,999円

=税務上の簿価10,000,000円

として計算することと同じ意味になります。

気になる点

収益事業と非収益事業の供用資産や、収益事業への転用資産についても

同様に処理できるのかは疑問が残ります。

例えば、減価償却資産の取得価額1,000,000円

収益事業割合60%、非収益事業割合40%、簿価は0円の場合、

取得価額1,000,000円×非収益事業割合40%

=400,000円は損金経理額に含まれ、

後で認容できるように考えらえますが、

法人税基本通達15-2-2(固定資産の区分経理)や逐条解説と

考え方が異なるため、違和感が残ります。

参考規定

公益法人等が普通法人に移行する場合の特例

第六十四条の四 公共法人又は公益法人等である内国法人が普通法人又は協同組合等に該当することとなつた場合には、その内国法人のその該当することとなつた日(以下この項及び第三項において「移行日」という。)前の収益事業(公益法人等が行うものに限る。以下この項及び次項において同じ。)以外の事業から生じた所得の金額の累積額として政令で定めるところにより計算した金額(第三項において「累積所得金額」という。)又は当該移行日前の収益事業以外の事業から生じた欠損金額の累積額として政令で定めるところにより計算した金額(第三項において「累積欠損金額」という。)に相当する金額は、当該内国法人の当該移行日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入する。

法人税法

損金経理額の定義

4 損金経理額には、第一項の減価償却資産につき同項の内国法人が償却費として損金経理をした事業年度(以下この項において「償却事業年度」という。)前の各事業年度における当該減価償却資産に係る損金経理額(当該減価償却資産が適格合併又は適格現物分配(残余財産の全部の分配に限る。)により被合併法人又は現物分配法人(以下この項において「被合併法人等」という。)から移転を受けたものである場合にあつては当該被合併法人等の当該適格合併の日の前日又は当該残余財産の確定の日の属する事業年度以前の各事業年度の損金経理額のうち当該各事業年度の所得の金額の計算上損金の額に算入されなかつた金額を、当該減価償却資産が適格分割等により分割法人、現物出資法人又は現物分配法人(以下この項において「分割法人等」という。)から移転を受けたものである場合にあつては当該分割法人等の分割等事業年度の期中損金経理額として帳簿に記載した金額及び分割等事業年度前の各事業年度の損金経理額のうち分割等事業年度以前の各事業年度の所得の金額の計算上損金の額に算入されなかつた金額を含む。以下この項において同じ。)のうち当該償却事業年度前の各事業年度の所得の金額の計算上損金の額に算入されなかつた金額を含むものとし、期中損金経理額には、第二項の内国法人の分割等事業年度前の各事業年度における同項の減価償却資産に係る損金経理額のうち当該各事業年度の所得の金額の計算上損金の額に算入されなかつた金額を含むものとする。

法人税法31条