今回は、「公益法人等が普通法人等に移行する場合の累積所得金額と累積欠損金額」の規定を確認します。

法人の区分

法人税については、次の区分があり、それぞれ税金のかかり方が異なります。

1、公共法人(別表第1法人)

2、公益法人等(別表第2法人)

3、協同組合等(別表第3法人)

4、普通法人(その他の法人)

普通法人(株式会社など)については、

法人全体の所得に法人税がかかりますが、

公益法人等については、収益事業課税(34業種限定)のため、

収益事業の所得に対して法人税がかかります。

非収益事業の所得については法人税がかかりません。

公共法人については、法人税を納める必要がありません。

公益法人等が普通法人等に移行する場合の特例

公益法人等が普通法人等に移行する場合は、特殊な計算が必要です。

その規定の内容は、

公共法人、公益法人等が

普通法人、協同組合等に該当することとなった場合には、

その該当日(移行日)前の累積所得金額又は

その該当日(移行日)前の累積欠損金額は、

その移行日の属する事業年度の

益金の額又は損金の額に算入する。

というものです。

公共法人や公益法人等の非収益事業については、法人税がかかりません。

そのため、公益法人等が普通法人等に移行した場合は、

法人税がかかっていない所得について課税(清算)する特例です。

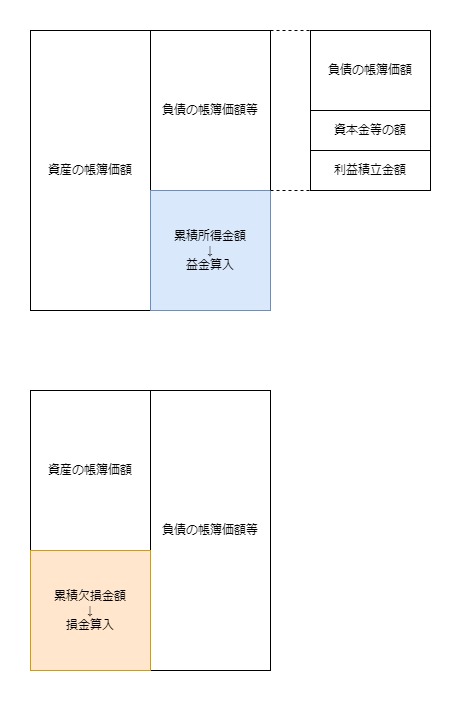

累積所得金額と累積欠損金額

累積所得金額は、簡単にいうと

法人税がかかっていない所得(非収益事業の所得)、

累積欠損金額は、反対の損失(非収益事業の損失)をいいます。

累積所得金額は、

移行日の資産の帳簿価額-(負債の帳簿価額+資本金等の額+利益積立金額)

で計算します。

反対に累積欠損金額は、

(負債の帳簿価額+資本金等の額+利益積立金額)-資産の帳簿価額

で計算します。

関係図

考え方

次の取引で考えてみます。

非収益事業の取引

1、現金 1,000 / 会費収入 1,000

2、減価償却資産 1,000 / 現金 1,000

3、減価償却費 999 / 減価償却資産 999

4、引当金繰入 200 / 引当金 200

会計上のB/S

減価償却資産 1 / 引当金 200

/ 正味財産 △199

税務上の帳簿価額

減価償却資産 1,000 / 引当金 0

/ 資本金等の額 0

/ 利益積立金額 0

累積所得金額

資産の帳簿価額 1,000

参考規定

法人税法64条の4第1項

累積所得金額の益金算入、累積欠損金額の損金算入

第六十四条の四 公共法人又は公益法人等である内国法人が普通法人又は協同組合等に該当することとなつた場合には、その内国法人のその該当することとなつた日(以下この項及び第三項において「移行日」という。)前の収益事業(公益法人等が行うものに限る。以下この項及び次項において同じ。)以外の事業から生じた所得の金額の累積額として政令で定めるところにより計算した金額(第三項において「累積所得金額」という。)又は当該移行日前の収益事業以外の事業から生じた欠損金額の累積額として政令で定めるところにより計算した金額(第三項において「累積欠損金額」という。)に相当する金額は、当該内国法人の当該移行日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入する。

法人税法64条の4第1項

法人税法施行令131条の4

累積所得金額、累積欠損金額の計算

(累積所得金額又は累積欠損金額の計算)

法人税法施行令131条の4

第百三十一条の四 法第六十四条の四第一項(公共法人等が普通法人等に移行する場合の所得の金額の計算)に規定する収益事業以外の事業から生じた所得の金額の累積額として政令で定めるところにより計算した金額は、同項の内国法人の同項に規定する移行日(以下この項及び次条第一項において「移行日」という。)における資産の帳簿価額が負債帳簿価額等(負債の帳簿価額並びに資本金等の額及び利益積立金額の合計額をいう。以下この項並びに次条第一項第三号ロ及び第五号ロにおいて同じ。)を超える場合におけるその超える部分の金額(次条第二項において「累積所得金額」という。)とし、法第六十四条の四第一項に規定する収益事業以外の事業から生じた欠損金額の累積額として政令で定めるところにより計算した金額は、同項の内国法人の移行日における負債帳簿価額等が資産の帳簿価額を超える場合におけるその超える部分の金額(次条第二項及び第三項において「累積欠損金額」という。)とする。