今回は、みなし寄附金について確認します。

株式会社など一般の法人については、みなし寄附金の特例はありません。

規定の全体像

寄附金の損金不算入に関する規定の全体像を確認します。

特殊な規定については省略します。

- 一般寄附金の損金不算入

- 法人による完全支配関係がある場合の寄附金

- 国等に対する寄附金

- 特定公益増進法人対する寄附金

- みなし寄附金 ← 今回確認

- 特定公益信託

- 寄附金の定義

- 低額取引

- 確定申告等の手続き

- やむを得ない場合

- 告示

- その他政令

みなし寄附金

「〇〇とみなす。」「みなし〇〇」「〇〇とみなして~」は、

「本来は〇〇ではないものを、法令上〇〇として取扱う」という意味です。

みなし寄附金は、資産の贈与・経済的利益の無償の供与ではないものを、

法人税の計算上、寄附金として取扱う制度です。

寄附金は損金算入に一定の制限がかかります。

寄附金ではないものが寄附金になると損したと感じるかもしれません。

このみなし寄附金は、

寄附金ではないものを寄附金(費用・損金)として取り扱えるため、

原則として所得の50%を損金算入することができます。

法人にとって不利な規定ではなく、有利な規定です。

みなし寄附金が使える法人は、公益社団法人等に限定されています。

一般社団法人等は、みなし寄附金制度が使えません。

参考情報、財務省、公益法人などに対する課税に関する資料

https://www.mof.go.jp/tax_policy/summary/corporation/c05.htm

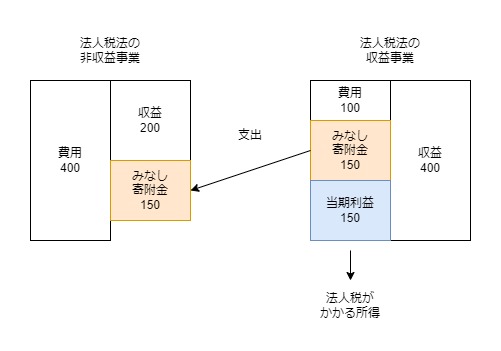

みなし寄附金の計算例

みなし寄附金の計算例を確認します。

公益社団法人等のみなし寄附金を処理する前の損益は次のとおりです。

| 内容 | A公益目的事業 (非収益事業) | B収益事業 | 合計 |

|---|---|---|---|

| サービス売上 | 200 | 400 | 600 |

| サービス経費 | 400 | 100 | 500 |

| 当期利益 | △200 | 300 | 100 |

公益法人等については「収益事業の利益」に対して法人税がかかります。

当期利益の合計100ではなく、B収益事業の当期利益300に対して、

法人税がかかります。

公益社団法人等については、収益事業の利益の50%(50%超も可能)を

公益目的事業に充てる必要があります。

(税法上の取り扱いではありません。)

みなし寄附金を処理した後の損益は次のとおりです。

| 内容 | A公益目的事業 (非収益事業) | B収益事業 | 合計 |

|---|---|---|---|

| サービス売上 | 200 | 400 | 600 |

| サービス経費 | 400 | 100 | 500 |

| 他会計振替前 当期利益 | △200 | 300 | 100 |

| 他会計振替 | +150 | △150 (=300×50%) | 0 |

| 税引前当期利益 | △50 | 150 | 100 |

| 法人税等 | 0 | 45 (30%と仮定) | 45 |

| 当期利益 | △50 | 105 | 55 |

みなし寄附金は税法上の用語で、他会計振替とは会計上の用語です。

B収益事業の他会計振替前の当期利益300×50%=150を

A公益目的事業(法人税法の非収益事業)に振り替えると、

B収益事業の利益は150(=300-150)となります。

振り替えた後の利益150に対して法人税がかかります。

みなし寄附金がある理由

税法上の寄附金は、資産の贈与・経済的利益の無償の供与が対象です。

他会計振替150は単なる法人内部の振り替えですので、

本来は税法上の損金にも寄附金にも該当しません。

みなし寄附金がある理由は、公益社団法人等については収益事業の利益の50%を

公益目的事業に充てる必要があり、公益目的事業に充てる資産に法人税をかけないようにするためです。

みなし寄附金がない場合の損益計算

| 内容 | A公益目的事業 (非収益事業) | B収益事業 | 合計 |

|---|---|---|---|

| サービス売上 | 200 | 400 | 600 |

| サービス経費 | 400 | 100 | 500 |

| 他会計振替前 当期利益 | △200 | 300 | 100 |

| 他会計振替 | +150 | △150 (=300×50%) | 0 |

| 税引前当期利益 | △50 | 150 | 100 |

| 法人税等 | 0 | 90 (30%と仮定) | 90 |

| 当期利益 | △50 | 60 | 10 |

みなし寄附金がある場合

150×30%=法人税45が発生します。

みなし寄附金がない場合

300×30%=法人税90が発生します。

この差は、他会計振替150×30%=45と同じです。

隠蔽、仮装があった場合の適用除外

近年改正された項目です。

事実の隠蔽や仮装経理による支出した金額については、

みなし寄附金の特例が使えません。

事実の隠蔽による他会計振替の

イメージが湧きにくいので考えてみました。収入除外などでしょうね。

例えば、収益事業の売上2000万円を隠蔽した場合、

会計上は何も仕訳が発生しません。

ただし、税務上では益金2000万円を認識します。

この2000万円を公益目的事業に充てるとします。

会計上は何も仕訳が発生しません。

ただし、税務上ではみなし寄附金1000万円を認識します。

会計上の仕訳と税務上の仕訳

| 内容 | 借方 | 貸方 |

|---|---|---|

| 会計上 | 仕訳なし | |

| 税務上 | 他会計振替2000万円 (みなし寄附金の損金算入額は1000万円) | 売上2000万円 |

会計上と税務上の損益比較

| 科目 | 会計上 | 税務上 (改正前) | 税務上 (現行) |

|---|---|---|---|

| 売上 | 0円 | 2000万円 | 2000万円 |

| 他会計振替 | 0円 | △1000万円 (みなし寄附金) | 0円(みなし寄附金が認められない) |

| 税引前当期利益 | 0円 | 1000万円 | 2000万円 |

| 法人税等 (30%と仮定) | 0円 | 300万円 | 600万円 |

| 当期利益 | 0円 | 700万円 | 1400万円 |

参考規定など

参考リンク

・寄附金の損金不算入

みなし寄附金の規定

5 公益法人等がその収益事業に属する資産のうちからその収益事業以外の事業のために支出した金額(公益社団法人又は公益財団法人にあつては、その収益事業に属する資産のうちからその収益事業以外の事業で公益に関する事業として政令で定める事業に該当するもののために支出した金額)は、その収益事業に係る寄附金の額とみなして、第一項の規定を適用する。ただし、事実を隠蔽し、又は仮装して経理をすることにより支出した金額については、この限りでない。

法人税法37条

みなし寄附金が使える事業

(公益社団法人又は公益財団法人の寄附金の額とみなされる金額に係る事業)

法人税法施行令

第七十七条の三 法第三十七条第五項(寄附金の損金不算入)に規定する公益に関する事業として政令で定める事業は、同項の公益社団法人又は公益財団法人が行う公益目的事業(公益社団法人及び公益財団法人の認定等に関する法律第二条第四号(定義)に規定する公益目的事業をいう。)とする。

公益社団法人等の一般寄附金の損金算入限度額

(一般寄附金の損金算入限度額)

法人税法施行令

第七十三条 法第三十七条第一項(寄附金の損金不算入)に規定する政令で定めるところにより計算した金額は、次の各号に掲げる内国法人の区分に応じ当該各号に定める金額とする。

三 公益法人等(前二号に掲げるものを除く。以下この号において同じ。) 次に掲げる法人の区分に応じそれぞれ次に定める金額

イ 公益社団法人又は公益財団法人 当該事業年度の所得の金額の百分の五十に相当する金額

ロ 私立学校法第三条(定義)に規定する学校法人(同法第六十四条第四項(私立専修学校等)の規定により設立された法人で学校教育法第百二十四条(専修学校)に規定する専修学校を設置しているものを含む。)、社会福祉法第二十二条(定義)に規定する社会福祉法人、更生保護事業法(平成七年法律第八十六号)第二条第六項(定義)に規定する更生保護法人又は医療法第四十二条の二第一項(社会医療法人)に規定する社会医療法人 当該事業年度の所得の金額の百分の五十に相当する金額(当該金額が年二百万円に満たない場合には、年二百万円)

ハ イ又はロに掲げる法人以外の公益法人等 当該事業年度の所得の金額の百分の二十に相当する金額