今回は、公益法人等の累積所得金額の調整計算のうち、

公益社団法人等の場合を確認します。

累積所得金額の調整計算

公益法人等が普通法人等に移行する場合、

非収益事業の所得(累積所得金額)について法人税が課税されます。

この累積所得金額については、一定の要件を満たす場合、

調整計算が可能です。

調整が可能となる場合は、全部で5つ。

1、公益認定の取消しにより普通法人に移行する場合

2、公益社団法人等を被合併法人、普通法人等を合併法人とする適格合併があった場合

3、移行法人である場合

4、移行法人を被合併法人、普通法人等を合併法人とする適格合併があった場合

5、社会医療法人の認定を取り消されたもののうち一定の場合

法人別に分けると次の3つ

1と2が公益社団法人等関係

3と4が移行法人関係

5が社会医療法人関係

この3パターンが別表の3パターンと繋がっています。

別表14(9)公益法人等が普通法人等に移行する場合等の累積所得金額又は累積欠損金額の益金又は損金算入等に関する明細書https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/pdf/14(09).pdf

今回は、公益社団法人等関係の計算を確認していきます。

公益社団法人等の取扱い

別表14(9)、Ⅰ「公益認定の取消しにより普通法人に該当することとなった場合等の累積所得金額又は累積欠損金額の益金又は損金算入に関する明細書」

を確認してみましょう。

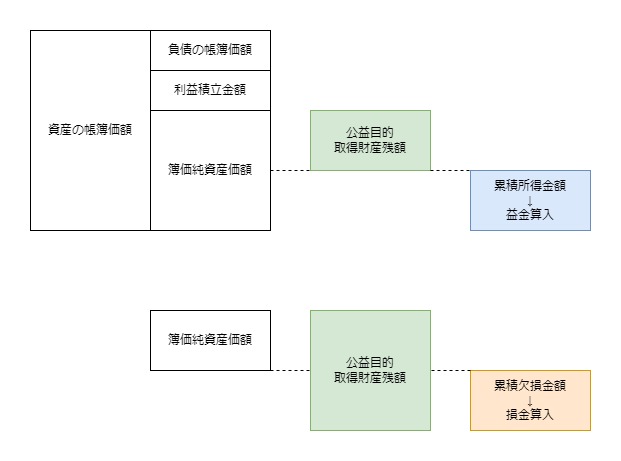

2欄、資産の帳簿価額

3欄、負債の帳簿価額

4欄、利益積立金額

5欄、簿価純資産価額は、

2欄-(3欄+4欄)で計算します。

調整計算をする場合

6欄、公益目的取得財産残額をマイナスできます。

簿価純資産価額<公益目的取得財産残額の場合は、

簿価純資産価額がマイナスとなるため、

累積欠損金額として損金算入が可能です。

関係図

参考規定、法人税法施行令

131条の5第2項、累積所得金額の減算調整

131条の5第3項、累積欠損金額の加算調整

公益目的取得財産残額って何?

公益社団法人等が公益認定の取り消しを受けた場合、

国や地方公共団体等に一定の金額を贈与する必要があります。

この金額を「公益目的取得財産残額」といいます。

計算方法は、税法ではなく、

公益社団法人及び公益財団法人の認定等に関する法律(認定法)

に規定されています。

算式で示すと、

公益目的取得財産残額=1号-2号-3号

1号、公益目的事業財産

2号、公益目的事業のために費消したもの等

3号、公益目的事業財産ではないが、公益目的事業のために費消したもの

+公租公課+認定取消し等の後に確定した公租公課

贈与損の損金不算入

公益目的のために取得した財産の残りについては、

公益目的のために費消しなくなるため、国等に贈与が必要となります。

仕訳イメージ

贈与損 ××× / 公益目的取得財産(残額) ×××

国等に贈与した損失については、

非収益事業の所得(累積所得金額)からマイナスできます。

その代わりに、贈与で生じた損失については、

損金不算入となります。

参考規定

4 内国法人が、法第六十四条の四第三項の規定の適用を受ける場合(第一項第一号又は第二号に掲げる場合に該当する場合に限る。)において、公益社団法人及び公益財団法人の認定等に関する法律第五条第十七号(公益認定の基準)の定款の定めに従い成立した公益目的取得財産残額に相当する額の財産の贈与に係る契約(同法第三十条第一項の規定により成立したものとみなされるものを含む。)により金銭その他の資産の贈与をしたときは、当該贈与により生じた損失の額は、当該内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

法人税法施行令131条の5第4項

寄附金に該当しない。

上記の贈与損失は、寄附金の損金不算入に規定する

寄附金の額に該当しないことが規定されています。

9 第四項に規定する贈与により生じた損失の額及び第五項又は第六項の規定の適用を受ける場合におけるこれらの規定に規定する公益目的支出の額は、法第三十七条第七項(寄附金の損金不算入)に規定する寄附金の額に該当しないものとする。

法人税法施行令131条の5

参考規定

累積所得金額の調整計算

(累積所得金額から控除する金額等の計算)

法人税法施行令

第百三十一条の五 法第六十四条の四第三項(公共法人等が普通法人等に移行する場合の所得の金額の計算)に規定する政令で定める場合は、次の各号に掲げる場合とし、同項に規定する政令で定める金額は、当該各号に掲げる場合の区分に応じ当該各号に定める金額とする。

一 法第六十四条の四第一項の内国法人が公益社団法人及び公益財団法人の認定等に関する法律第二十九条第一項又は第二項(公益認定の取消し)の規定によりこれらの規定に規定する公益認定を取り消されたことにより普通法人に該当することとなつた法人である場合 当該内国法人の移行日における公益目的取得財産残額(同法第三十条第二項(公益認定の取消し等に伴う贈与)に規定する公益目的取得財産残額をいう。次号及び第四項において同じ。)に相当する金額

二 法第六十四条の四第二項の内国法人が公益社団法人又は公益財団法人を被合併法人とする同項に規定する適格合併に係る合併法人である場合 当該被合併法人の当該適格合併の直前の公益目的取得財産残額に相当する金額

以下省略

公益目的取得財産残額の定義

2 前項に規定する「公益目的取得財産残額」とは、第一号に掲げる財産から第二号に掲げる財産を除外した残余の財産の価額の合計額から第三号に掲げる額を控除して得た額をいう。

公益社団法人及び公益財団法人の認定等に関する法律、30条2項

一 当該公益法人が取得したすべての公益目的事業財産(第十八条第六号に掲げる財産にあっては、公益認定を受けた日前に取得したものを除く。)

二 当該公益法人が公益認定を受けた日以後に公益目的事業を行うために費消し、又は譲渡した公益目的事業財産

三 公益目的事業財産以外の財産であって当該公益法人が公益認定を受けた日以後に公益目的事業を行うために費消し、又は譲渡したもの及び同日以後に公益目的事業の実施に伴い負担した公租公課の支払その他内閣府令で定めるものの額の合計額

(認定取消し等の後に確定した公租公課)

公益社団法人及び公益財団法人の認定等に関する法律施行規則

第四十七条 法第三十条第二項第三号で規定する内閣府令で定めるものは、当該公益法人が公益認定を受けた日以後の公益目的事業の実施に伴い負担すべき公租公課であって、同条第一項の公益認定の取消しの日又は合併の日以後に確定したものとする。