今回は、公益法人等の累積所得金額の調整計算のうち、

社会医療法人の場合を確認します。

累積所得金額の調整計算

公益法人等が普通法人等に移行する場合、

非収益事業の所得(累積所得金額)について法人税が課税されます。

この累積所得金額については、

一定の要件を満たす場合、調整計算が可能です。

調整が可能となる場合は、全部で5つ。

1、公益認定の取消しにより普通法人等に移行する場合

2、公益社団法人等を被合併法人、普通法人等を合併法人とする適格合併があった場合

3、移行法人である場合

4、移行法人を被合併法人、普通法人等を合併法人とする適格合併があった場合

5、社会医療法人の認定を取り消されたもののうち一定の場合

今回は、社会医療法人関係の規定を確認していきましょう。

社会医療法人の取扱い

調整計算については、

確定申告書に別表の添付が必要となります。

別表14(9)公益法人等が普通法人等に移行する場合等の累積所得金額又は累積欠損金額の益金又は損金算入等に関する明細書https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/pdf/14(09).pdf

社会医療法人については、

Ⅲ、社会医療法人の認定を取り消された医療法人が実施計画に係る認定を受けた場合等の累積所得金額又は累積欠損金額の益金又は損金算入等に関する明細書

を使用します。

計算項目が多いので、先に規定を確認してみましょう。

法人税法施行令131条の5第1項第5号

社会医療法人の場合、累積所得金額の調整額の計算

五 法第六十四条の四第一項の内国法人が医療法第四十二条の三第一項(実施計画)に規定する実施計画(イにおいて「実施計画」という。)に係る同項の認定(以下この条において「計画の認定」という。)を受けた医療法人である場合 次に掲げる金額のうちいずれか少ない金額

法人税法施行令131条の5第1項5号

イ 当該内国法人の移行日における当該計画の認定に係る実施計画に記載された医療法施行令(昭和二十三年政令第三百二十六号)第五条の五の二第一項第二号(実施計画の認定の申請)に規定する救急医療等確保事業に係る業務の実施に必要な施設及び設備(第十三条第一号から第八号まで(減価償却資産の範囲)に掲げる資産に限る。第十項において「救急医療等確保事業用資産」という。)の取得価額の見積額の合計額

ロ 当該内国法人の移行日における資産の帳簿価額から負債帳簿価額等を控除した金額

規定の内容

公益法人等である内国法人が

医療法42条の3第1項(実施計画)に規定する実施計画に係る

同項の認定(計画の認定)を受けた医療法人である場合

次に掲げる金額のうちいずれか少ない金額

イ、移行日のその計画の認定に係る実施計画に記載された医療法施行令第5条の5の2第1項第2号(実施計画の認定の申請)に規定する救急医療等確保事業に係る業務の実施に必要な施設及び設備(救急医療等確保事業用資産)の取得価額の見積額の合計額

ロ、移行日の資産の帳簿価額-負債帳簿価額等

「救急医療等確保事業用資産の取得価額の見積額の合計額」までの金額は、

一括で法人税が課税されません。

参考規定、医療法42条の3、実施計画の認定

第四十二条の三 前条第一項の認定(以下この項及び第六十四条の二第一項において「社会医療法人の認定」という。)を受けた医療法人のうち、前条第一項第五号ハに掲げる要件を欠くに至つたこと(当該要件を欠くに至つたことが当該医療法人の責めに帰することができない事由として厚生労働省令で定める事由による場合に限る。)により第六十四条の二第一項第一号に該当し、同項の規定により社会医療法人の認定を取り消されたもの(前条第一項各号(第五号ハを除く。)に掲げる要件に該当するものに限る。)は、救急医療等確保事業に係る業務の継続的な実施に関する計画(以下この条において「実施計画」という。)を作成し、これを都道府県知事に提出して、その実施計画が適当である旨の認定を受けることができる。

医療法42条の3

2 前項の認定を受けた医療法人は、前条第一項及び第三項の規定の例により収益業務を行うことができる。

3 前条第二項の規定は、第一項の認定をする場合について準用する。

4 前三項に規定するもののほか、実施計画の認定及びその取消しに関し必要な事項は、政令で定める。

規定の内容

社会医療法人の認定を受けた医療法人のうち、

救急医療等確保事業に係る業務の実績要件を満たさなかったこと

(やむを得ない事情があると場合に限る。)により

社会医療法人の認定を取り消されたもの

(他の要件を満たすものに限る=実績要件だけ満たせなかった場合に限る)は、

実施計画を作成し、これを都道府県知事に提出して、

その実施計画が適当である旨の認定を受けることができます。

流れをまとめると

1、社会医療法人の認定を受ける。

2、天災などやむを得ない事情により実績要件を満たさない。

3、社会医療法人の認定の取り消し。

4、実施計画を作成、提出し、認定を受ける。

今回の特例は、実施計画に記載した救急医療等確保事業用資産の取得に必要な金額については、一括で法人税が課されないようにするためのものです。

別表記入と計算

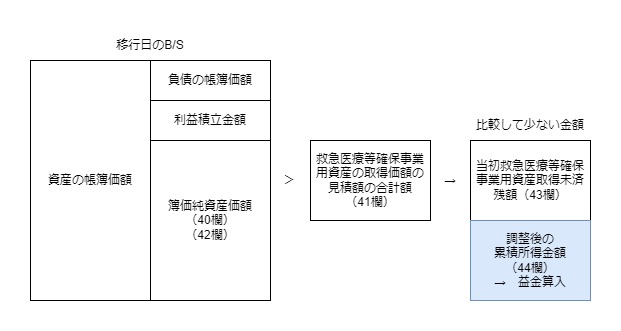

先に、累積所得金額を計算します。

37欄_資産の帳簿価額

38欄_負債の帳簿価額

39欄_利益積立金額

40欄_簿価純資産価額

=資産の帳簿価額-(負債の帳簿価額+利益積立金額)

次に当初救急医療等確保事業用資産取得未済残額を計算します。

41欄_救急医療等確保事業用資産の取得価額の見積額の合計額(実施計画)

(法人税法施行令131条の5第1項5号イ)

42欄_簿価純資産価額(プラスのみ)

(法人税法施行令131条の5第1項5号ロ)

43欄_当初救急医療等確保事業用資産取得未済残額

41欄と42欄のうち少ない金額(累積所得金額からマイナスする金額)

(法人税法施行令131条の5第1項5号)

44欄_累積所得金額の益金算入額

=40欄(簿価純資産価額)

-43欄(当初救急医療等確保事業用資産取得未済残額)

調整後の累積所得金額は、法人税の一括課税の対象となります。

45欄_累積欠損金額の損金算入

=43欄(当初救急医療等確保事業用資産取得未済残額)

-40欄(簿価純資産価額)

調整後の累積欠損金額は、損金算入となります。

益金算入の場合

社会保険診療報酬の所得計算の特例の不適用

累積所得金額等の調整を受けた一定の法人については、社会保険診療報酬の所得計算の特例(措置法67条)が適用できない場合があるため、注意しましょう。

参考規定

(社会保険診療報酬の所得の計算の特例)

租税特別措置法67条

第六十七条 医療法人が、各事業年度(法人税法第六十四条の四第三項の規定の適用を受けた法人の同項に規定する救急医療等確保事業に係る業務を実施する事業年度として政令で定める事業年度を除く。)において第二十六条第一項に規定する社会保険診療につき支払を受けるべき金額を有する場合において、

以下省略

参考規定

医療法施行規則30条の36の2、実績要件を満たさないやむを得ない事情

(法第四十二条の三第一項の厚生労働省令で定める事由)

医療法施行規則30条の36の2

第三十条の三十六の二 法第四十二条の三第一項に規定する厚生労働省令で定める事由は、天災、人口の著しい減少その他の法第四十二条の二第一項第五号ハに掲げる要件を欠くに至つたことにつき当該医療法人の責めに帰することができないやむを得ない事情があると都道府県知事が認めるものとする。

医療法64条の2、都道府県知事の認定取り消し等

第六十四条の二 都道府県知事は、社会医療法人が、次の各号のいずれかに該当する場合においては、社会医療法人の認定を取り消し、又は期間を定めて収益業務の全部若しくは一部の停止を命ずることができる。

医療法64条の2

一 第四十二条の二第一項各号に掲げる要件を欠くに至つたとき。

以下省略

医療法42条の2、社会医療法人の収益業務

第四十二条の二 医療法人のうち、次に掲げる要件に該当するものとして、政令で定めるところにより都道府県知事の認定を受けたもの(以下「社会医療法人」という。)は、その開設する病院、診療所、介護老人保健施設又は介護医療院(指定管理者として管理する病院等を含む。)の業務に支障のない限り、定款又は寄附行為の定めるところにより、その収益を当該社会医療法人が開設する病院、診療所、介護老人保健施設又は介護医療院の経営に充てることを目的として、厚生労働大臣が定める業務(以下「収益業務」という。)を行うことができる。

省略

五 前号の業務について、次に掲げる事項に関し厚生労働大臣が定める基準に適合していること。

イ 当該業務を行う病院又は診療所の構造設備

ロ 当該業務を行うための体制

ハ 当該業務の実績省略

医療法42条の2