今回は、「共同相続があった場合のインボイス登録の効力」を確認します。

共同相続があった場合

インボイス制度の開始に伴って、

インボイスを発行している被相続人の事業を承継した場合の

基本通達が新設されます。

複雑な法令であること、実務上の問題があることから

明確化したものでしょう。

先に基本通達の内容を確認します。

共同相続があった場合の登録の効力

1―7―5 相続があった場合において、2以上の相続人があるときには、相続財産の分割が実行されるまでの間は適格請求書発行事業者である被相続人の事業を承継する相続人は確定しないことから、これらの相続人(適格請求書発行事業者を除く。以下1―7―5において同じ。)は法第 57 条の3第3項《適格請求書発行事業者が死亡した場合における手続等》に規定する「相続により適格請求書発行事業者の事業を承継した相続人」に該当するものとして取り扱う。

なお、みなし登録期間の末日までに相続財産の分割が実行された場合において、適格請求書発行事業者である被相続人の事業を承継しないこととなった相続人は、相続財産の分割が実行された日以後同項の規定が適用されないため、同日以後適格請求書発行事業者とみなされないことに留意する。

消費税法基本通達1-7-5、令和5年10月1日以後

基本通達の内容は次の2つです。

1、「相続により適格請求書発行事業者の事業を承継した相続人」とは誰か?

2、みなし登録期間の末日「前」に分割が実行されるとどうなるか?

相続により適格請求書発行事業者の事業を承継した相続人

相続人が2人以上いる場合は共同相続となり、

事業を承継する相続人が自動的に確定しません。

財産(遺産)の分割が必要となりますが、

亡くなった日から分割日までの間は、事業を承継する相続人が確定しないため、

相続人全員が事業を承継したものとして取扱うことになります。

ただし、相続人自身がインボイスを発行できる場合は、

事業を承継した相続人から除外されます。

みなし登録期間の末日前に分割が実行された場合

インボイスの登録をしていない相続人は、

被相続人のインボイス番号を自動的に引き継ぎますが、

分割により被相続人の事業を承継しないことが確定した場合には、

分割のあった日から

「相続により適格請求書発行事業者の事業を承継した相続人」に

該当しなくなりますので、みなし登録期間の末日を待たずに、

インボイス発行事業者に該当しなくなります。

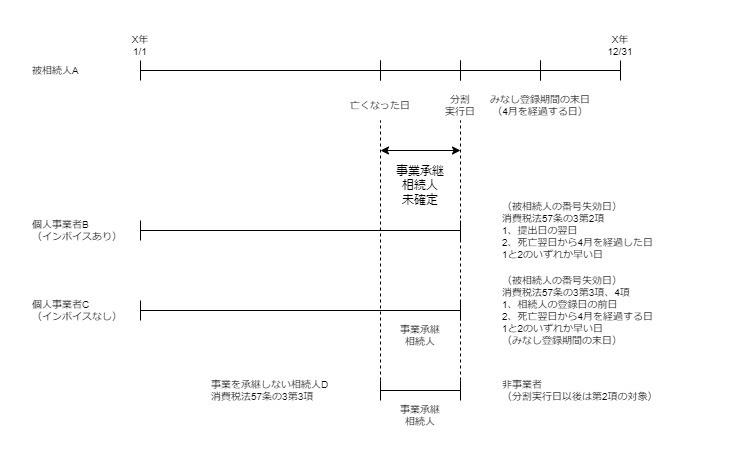

具体例

具体例で確認します。

前提

インボイスの登録をしている被相続人Aが亡くなった。

被相続人Aの相続人は次の3名。

1、個人事業者B(インボイス登録あり)

2、個人事業者C(インボイス登録なし)

3、非事業者D

分割により個人事業者Bと個人事業者Cが

被相続人の事業を承継することが確定した。

1、分割実行日前の取扱い

個人事業者Bについて

個人事業者Bについては、インボイス発行事業者のため、

被相続人のインボイス番号を自動的に引き継ぎません。

個人事業者Cと非事業者Dについて

インボイス発行事業者でない個人事業者Cと非事業者Dについては、

事業を承継した相続人が確定しないため、事業を承継した相続人として、

被相続人のインボイス番号を自動的に引き継ぎます。

2、分割実行日以後の取扱い

個人事業者Cについては、「みなし登録期間の末日の翌日」に被相続人のインボイス番号が失効しますので、インボイスを発行する場合は登録の手続きが必要となります。

非事業者Dについては分割実行日以後、インボイス発行事業者に該当しなくなるため、インボイスが発行できなくなります。

関係図

参考規定

消費税法57条の3第1項、第2項、第3項、第4項

施行日令和5年10月1日