今回は、再婚した場合の同一生計配偶者の判定を確認してみましょう。

配偶者が2人いる場合

配偶者がいる場合、本人や配偶者の所得に応じて、

配偶者控除や配偶者特別控除を受けることが可能です。

一般的に配偶者は1人ですが、

配偶者が2人いる場合、配偶者控除・配偶者特別控除は、

2回(2人分)適用できるのでしょうか?

答えは、2回適用することができません。

規定を確認してみましょう。

(居住者が再婚した場合における同一生計配偶者等の特例)

所得税法施行令第220条第1項、施行日令和6年4月1日

第二百二十条 法第八十五条第六項(扶養親族等の判定の時期等)の場合において、同項の居住者の同一生計配偶者又は法第八十三条の二第一項(配偶者特別控除)に規定する生計を一にする配偶者に該当するものは、その死亡した配偶者又は再婚した配偶者のうち一人に限るものとする。

同一生計配偶者や配偶者特別控除の対象となる配偶者は、

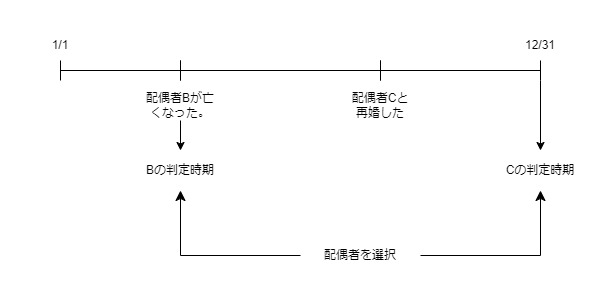

原則として、12月31日(年末)の現況により判定を行います。

年の中途で配偶者が亡くなった場合は、

年末ではなく、亡くなった時の現況で判定します。

判定時期が2回あるため、控除の対象となる配偶者が2人となりますが、

配偶者控除・配偶者特別控除の対象となる配偶者を

1人選択する必要があります。

扶養親族と重複する場合

さらに上記の配偶者が扶養親族にも該当する場合は、どうなるでしょうか?

規定を確認してみましょう。

2 前項の居住者の死亡した配偶者又は再婚した配偶者のうちこれらの配偶者と生計を一にする他の居住者の扶養親族にも該当するものは、同項の居住者がこれらの配偶者のうちの一人を同項の規定により同一生計配偶者としたときは、その同一生計配偶者とされた者以外の者は当該他の居住者の扶養親族には該当しないものとし、同項の居住者がこれらの配偶者のいずれをも同一生計配偶者としないときは、これらの配偶者のうちの一人に限り、当該他の居住者の扶養親族に該当するものとする。

所得税法施行令第220条第2項、施行日令和6年4月1日

2つ規定されています。

・2人の配偶者から同一生計配偶者を選択した場合

・2人の配偶者から同一生計配偶者を選択しなかった場合

2人の配偶者から同一生計配偶者を選択した場合、選択されなかった人は、

扶養親族に該当しなくなりますので注意しましょう。

例えば、亡くなった配偶者Bと再婚した配偶者Cのうち、

Bを同一生計配偶者として選択した場合、Cは扶養親族に該当しなくなります。反対にCを選択すれば、Bは扶養親族に該当しなくなります。

同一生計配偶者を選択しなかった場合、

2人の配偶者のうち1人に限り扶養親族に該当することとなります。

例えば、亡くなった配偶者Bと再婚した配偶者Cから

同一生計配偶者を選択しなかった場合、

BかCのいずれか1人を扶養親族とすることが可能です。

申告書等の提出がある場合の特例

配偶者控除や配偶者特別控除を適用するためには、

扶養控除等申告書などの提出が必要となります。

仮に配偶者が亡くなった日までに、扶養控除等申告書の提出により、

他の人の扶養親族と記載されていた場合は、

亡くなった配偶者は、同一生計配偶者ではなく

扶養親族に該当することになります。

(申告書等が優先)

再婚した配偶者は、

・再婚した居住者の同一生計配偶者

・再婚した居住者や申告書等を提出した他の人以外の扶養親族

のいずれかに該当することになります。

次の4人で考えてみましょう。

・居住者A

・亡くなった配偶者B

・再婚した配偶者C

・Bを扶養親族とする扶養控除等申告書を提出したD

本来であれば、Aは、BかCを配偶者として選択しますが、

先にDが亡くなった配偶者Bを扶養親族として選択しているため、

BはDの扶養親族となります。

(Aの配偶者には該当しません。)

再婚した配偶者Cは、

・居住者Aの同一生計配偶者

・居住者A、申告書等を提出したD「以外」の扶養親族

のいずれかに該当することになります。

居住者Aが同一生計配偶者として選択しなかった場合、

通常は他の人(例えばD)の扶養親族として選択できますが、

特例の場合は、他の人Dの扶養親族として選択できません。

他の人Dが亡くなった配偶者Bを扶養親族として選択しているからです。

参考規定

3 前項の場合において、第二百十八条第一項(二以上の居住者がある場合の同一生計配偶者の所属)の規定により、前項の配偶者の死亡の日までに提出された同条第一項に規定する申告書等(その年において当該申告書等を提出すべき期限が到来していないときは、その前年分の所得税につき最後に提出した当該申告書等)の記載に従つて当該死亡した配偶者が当該他の居住者の扶養親族とされていた場合には、当該死亡した配偶者は、当該他の居住者の扶養親族に該当するものとし、第一項の再婚した配偶者は、前項の規定にかかわらず、第一項の居住者の同一生計配偶者又はこれらの居住者以外の生計を一にする居住者の扶養親族に該当するものとする。

所得税法施行令第220条第3項、施行日令和6年4月1日

—

新しいこと

・オレンジジュースの自販機

お金を入れると、勝手に作成し始めます。

自販機のボタンがありません。