今回は出来高検収書による消費税の控除で、

途中からインボイス発行事業者でなくなった場合について確認します。

元ネタはこちら。

国税庁Q&A、よくあるお問合せ

お問合せの多いご質問(令和4年8月31日掲載)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_faq.htm

追加1と追加2は、XML形式の保存に関するものです。

追加3が、今回の出来高検収書に関するものです。

内容

当社、買い手、出来高検収書を作成し、請負金額を支払う。

↓ 仕入税額控除

↓

下請業者、売り手、工事の請負など

現在は、下請業者が課税事業者であっても免税事業者であっても、

買い手は消費税の控除が可能です。

インボイス制度に変わった場合、

下請業者が途中からインボイス発行事業者でなくなる場合もあります。

その場合の取扱いです。

ただし、下請業者が適格請求書発行事業者でなくなったことにより、下請業者の行う建設工事が適格請求書の交付ができないものであることが判明した場合には、その交付ができないことが明らかとなる建設工事完了日の属する課税期間における課税仕入れに係る支払対価の額から当該建設工事について出来高検収書により仕入税額控除の対象とした金額を控除することとなります。

お問合せの多いご質問(令和4年8月31日掲載)、P15

この取扱いは、気づきにくいような気がします。

考え方

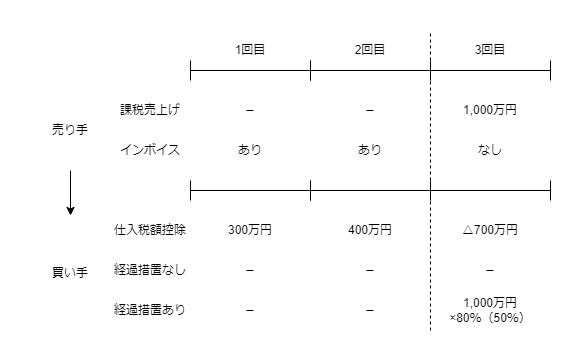

例えば、買い手の処理

第1回、30%完成、300万円、インボイス制度による消費税控除

第2回、40%完成、400万円、インボイス制度による消費税控除

第3回、工事完成、300万円、インボイス取りやめ等により消費税控除不可

この場合、「その交付ができないことが明らかとなる建設工事完了日の属する課税期間における課税仕入れに係る支払対価の額」から「当該建設工事について出来高検収書により仕入税額控除の対象とした金額」をマイナスします。

該当する工事の課税仕入れの金額から控除するのではなくて、

その工事完成日の課税期間の課税仕入れの金額からマイナスします。

他の課税仕入れからもマイナスします。

そのため、例えば、それぞれの期が異なる場合

X期

第1回、30%完成、300万円、インボイス制度による消費税控除

第2回、40%完成、400万円、インボイス制度による消費税控除

————————————————————————-

X+1期

第3回、工事完成、300万円、インボイス取りやめ等により消費税控除不可

第3回が異なる課税期間であれば、単純に

第3回の課税期間で̠課税仕入れのマイナスが700万円計上されます。

売り手側に、課税売上げの分割計上の

考え方がないからなのでしょうね。

売り手側は第1回も第2回も課税売上げなし。

前受けしているだけです。

第3回(工事完成)で1000万円の課税売上げを一括計上します。

ただし、インボイスの発行がありません。

そのため、買い手は計上済みの700万円の課税仕入れを

取り消すことになります。

インボイスがない支払いについては経過措置(80%控除と50%控除)があると思いますので、700万円を取り消すことになりますが、300万円×80%ではなく、1000万円×80%(50%)の消費税控除は使えると思います。

参考通達

(元請業者が作成する出来高検収書の取扱い)

11-6-6 建設工事等を請け負った事業者(以下11-6-6において「元請業者」という。)が、建設工事等の全部又は一部を他の事業者(以下11-6-6において「下請業者」という。)に請け負わせる場合において、元請業者が下請業者の行った工事等の出来高について検収を行い、当該検収の内容及び出来高に応じた金額等を記載した書類(以下11-6-6において「出来高検収書」という。)を作成し、それに基づき請負金額を支払っているときは、当該出来高検収書は、法第30条第9項第2号《請求書等の範囲》に規定する書類に該当するものとして取り扱う(当該出来高検収書の記載事項が同号に規定する事項を記載しており、その内容について下請業者の確認を受けているものに限る。)。

なお、元請業者は、当該出来高検収書を作成し下請業者に記載事項の確認を受けることにより、当該出来高検収書に記載された課税仕入れを行ったこととなり、法第30条第1項《仕入れに係る消費税額の控除》の規定が適用できるものとして取り扱う。(平10課消2-9により追加)(注) この取扱いは下請業者の資産の譲渡等の計上時期により影響されるものではないことに留意する。

消費税法基本通達