今回は、消費税の「分割等があつた場合の納税義務の免除の特例」のうち、

当期中に吸収分割があった場合を確認します。

内容

原則として、2期前の課税売上高(消費税がかかる売上)が

1000万円以下の場合、免税事業者となり、消費税を納める義務がありません。

ただし、納税義務の免除の特例に該当する場合は、

消費税を納める義務が生じます。その特例の1つが分割等があった場合です。

分割等があった場合の特例は、次の4つです。

- 当期中に新設分割等があった場合

- 過去に新設分割等があった場合

- 当期中に吸収分割があった場合 ← 今回確認

- 過去に吸収分割があった場合

今回は、3の「当期に吸収分割があった場合」を確認します。

特例の内容

当期中に吸収分割があった場合において、

一定の方法で計算した金額が1000万円を超えるときは、

「吸収分割があった日」から

「吸収分割があった日の属する事業年度終了の日」までの間における

課税資産の譲渡等については、消費税の納税義務は免除されません。

(消費税を納める義務が生じます。)

事例

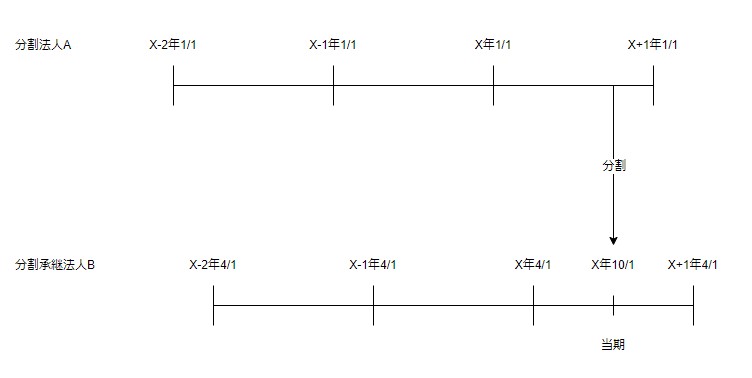

株式会社B(3月決算法人)は、

X年10/1に株式会社A(12月決算法人)の事業の一部を吸収分割した。

吸収分割があった場合には、一定の方法で計算した金額が

1000万円を超えるときに消費税の納税義務が生じます。

一定の方法で計算した金額については、2年前(2期前)に遡って計算します。

(遡り計算などについては合併があった場合と似ています。)

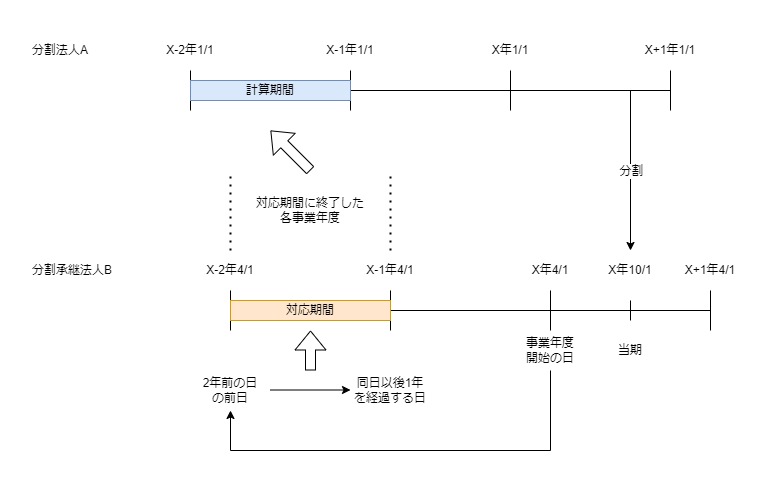

基準期間(2期前)に対応する期間

分割承継法人Bの「基準期間に対応する期間」を計算します。

左側が規定、右側が取扱いです。

| 規定 | 取扱い |

|---|---|

| 同項の分割承継法人の吸収分割があつた日の属する事業年度開始の日の二年前の日の前日から | <分割承継法人> 吸収分割があった日 X年10/1 属する事業年度開始日 X年4/1 2年前の日 X-2年4/2 前日 X-2年4/1 |

| 同日以後一年を経過する日まで | 同日 X-2年4/1 以後1年を経過する日 X-1年3/31 |

| の間に終了した同項の分割法人の各事業年度における | <分割法人> X-2年4/1からX-1年3/31までの間に終了した分割法人Aの各事業年度は、 X-2年1/1からX-1年1/1までの事業年度 |

課税売上高の年換算

分割法人の「基準期間に対応する期間の課税売上高」を年換算します。

仮に、分割法人Aの基準期間に対応する期間の課税売上高が1200万円の場合

左側が規定、右側が取扱いです。

| 規定 | 取扱い |

|---|---|

| 課税売上高の合計額を当該各事業年度の月数の合計数で除し、 | 1200万円÷12月 =100万円(1月あたり) |

| これに十二を乗じて計算した金額とする。 | 100万円×12月=1200万円 |

判定

分割法人Aの基準期間に対応する期間の

課税売上高1,200万円>1,000万円となるため、分割承継法人Bの

X年10/1(吸収分割があった日)から

X+1年3/31(吸収分割があった日の属する事業年度終了日)まで、

消費税の納税義務が免除されません。

(消費税を納める義務が生じます。)

分割法人が2以上ある場合

分割法人が2以上ある場合は、

いずれか1つの分割法人の基準期間に対応する期間の課税売上高で

1000万円の判定をします。

吸収分割の特例が適用されない場合

次の3つのいずれかに該当する場合は、特例の対象外です。

- 課税事業者選択届出書を提出している場合

- 特定期間の判定により納税義務が免除されない場合

- 基準期間における課税売上高が1000万円超である場合

納税義務の免除の特例は多数あり、

他の規定により納税義務が免除されない場合は、

「吸収分割があったの場合の特例」の対象外となります。

参考規定

当期に吸収分割があった場合

5 吸収分割があつた場合において、分割法人の分割承継法人の吸収分割があつた日の属する事業年度の基準期間に対応する期間における課税売上高として政令で定めるところにより計算した金額(分割法人が二以上ある場合には、いずれかの分割法人に係る当該金額)が千万円を超えるときは、当該分割承継法人(第九条第四項の規定による届出書の提出により、又は第九条の二第一項の規定により消費税を納める義務が免除されないものを除く。)の当該吸収分割があつた日の属する事業年度(その基準期間における課税売上高が千万円以下である事業年度に限る。)の当該吸収分割があつた日から当該吸収分割があつた日の属する事業年度終了の日までの間における課税資産の譲渡等及び特定課税仕入れについては、第九条第一項本文の規定は、適用しない。

消費税法12条

当期に吸収分割があった場合

6 法第十二条第五項に規定する政令で定めるところにより計算した金額は、同項の分割承継法人の吸収分割があつた日の属する事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に終了した同項の分割法人の各事業年度における課税売上高の合計額を当該各事業年度の月数の合計数で除し、これに十二を乗じて計算した金額とする。

消費税法施行令23条