今回は、賃上げ促進税制のうち

分割承継法人等の比較教育訓練費の調整計算を確認してみましょう。

分割承継法人等の調整方法は2つあります。

・当期に分割等があった場合(イに規定)

・前期に分割等があった場合(ロに規定)

今回は、前期に分割があった場合を確認してみましょう。

前期に分割があった場合

規定を確認してみましょう。

二 分割承継法人等 当該分割承継法人等のイ及びロに規定する各調整対象年度ごとに当該分割承継法人等の当該各調整対象年度に係る教育訓練費の額に次に掲げる分割承継法人等の区分に応じそれぞれ次に定める金額を加算する。

租税特別措置法施行令第27条の12の5第14項第2号、施行日令和6年9月2日

各調整対象年度(前期)の教育訓練費から

次のイやロで計算した金額をプラスします。

(分割法人等の調整計算はマイナスです。)

ロには、前期に分割があった場合の計算方法が規定されています。

(参考規定に掲載)

長い規定のため、カッコ書きを外してみましょう。

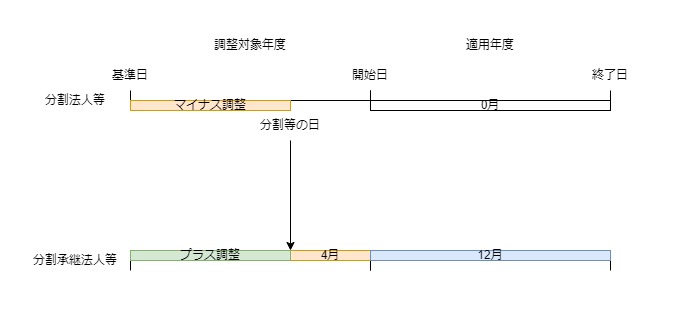

ロ 基準日から適用年度開始の日の前日までの期間内において行われた分割等(注1)に係る分割承継法人等 当該分割承継法人等の基準日から当該分割等の日の前日(注2)までの期間内の日を含む各事業年度(注3)については、当該分割承継法人等の当該各調整対象年度ごとに当該各調整対象年度に含まれる月の当該分割等に係る分割法人等の月別移転教育訓練費の額を合計した金額

「基準日から適用年度開始の日の前日までの期間」は、

一般的に前期を指しています。

「当該分割承継法人等の基準日から当該分割等の日の前日(注2)までの期間」は、一般的に前期の開始日から分割直前の日までの期間を指しています。

分割前の期間の教育訓練費については、分割法人等で発生しますが、分割承継法人等の教育訓練費を比較するために、教育訓練費を分割承継法人等に移す必要があります。

そのため、「当該分割承継法人等の当該各調整対象年度ごとに、当該各調整対象年度に含まれる月の当該分割等に係る分割法人等の月別移転教育訓練費の額を合計した金額」をプラスします。

具体的には、次の順に計算します。

1、移転教育訓練費(教育訓練費のうち移転する部分)を計算

2、月別移転教育訓練費(月平均)を計算

3、調整対象年度(前期)に含まれる月の月別移転教育訓練費を合計してプラス

次の表の緑色部分が、分割承継法人等の分割前の期間(8月の空白期間)です。

月別移転教育訓練費の合計額をプラスしますと、

当期の教育訓練費(12月分、青色部分)と比較できるようになります。

カッコ書きの内容

注1を確認してみましょう。

注1、残余財産の全部の分配に該当する現物分配にあつては、基準日の前日から当該適用年度開始の日の前日を含む事業年度終了の日の前日までの期間内においてその残余財産が確定したもの

分割等には、現物分配(お金以外の資産の分配)が含まれます。

残余財産の全部の分配する現物分配については、

基準となる期間が修正されています。

開始日は、「基準日の前日」です。

基準日がX-1年4月1日の場合、前日がX-1年3月31日となります。

終了日は、「当該適用年度開始の日の前日を含む事業年度終了の日の前日」です。当期の開始日がX年4月1日の場合、前日はX年3月31日となります。

前日を含む事業年度終了の日は、X年3月31日となります。

この前日は、X年3月30日となります。1日ずれるため注意しましょう。

注2のカッコ書きを確認してみましょう。

注2、残余財産の全部の分配に該当する現物分配にあつては、その残余財産の確定の日

分割等には、現物分配(お金以外の資産の分配)が含まれます。残余財産の全部の分配する現物分配については、対象日が異なります。対象日は、残余財産の確定日となります。

注3のカッコ書きを確認してみましょう。

注3、当該分割承継法人等が未経過法人に該当する場合には、基準日から当該分割承継法人等の設立の日の前日までの期間を当該分割承継法人等の事業年度とみなした場合における当該事業年度を含む。ロにおいて「調整対象年度」という。

原則として、前期が調整対象年度となります。未経過法人(設立して間もない法人)に該当する場合は、分割承継法人等が設立される前の一定期間も事業年度として取り扱われます。この設立前の一定期間も調整対象年度に含まれます。

参考規定

ロ 基準日から適用年度開始の日の前日までの期間内において行われた分割等(残余財産の全部の分配に該当する現物分配にあつては、基準日の前日から当該適用年度開始の日の前日を含む事業年度終了の日の前日までの期間内においてその残余財産が確定したもの)に係る分割承継法人等 当該分割承継法人等の基準日から当該分割等の日の前日(残余財産の全部の分配に該当する現物分配にあつては、その残余財産の確定の日)までの期間内の日を含む各事業年度(当該分割承継法人等が未経過法人に該当する場合には、基準日から当該分割承継法人等の設立の日の前日までの期間を当該分割承継法人等の事業年度とみなした場合における当該事業年度を含む。ロにおいて「調整対象年度」という。)については、当該分割承継法人等の当該各調整対象年度ごとに当該各調整対象年度に含まれる月の当該分割等に係る分割法人等の月別移転教育訓練費の額を合計した金額

租税特別措置法施行令第27条の12の5第14項第2号ロ、施行日令和6年9月2日

—

新しいこと

・ホルス、バケットピザ、チーズフランス