今回は、取戻し対象特定収入を確認してみましょう。

わかりやすくするため正確ではない記載があります。

目次

改正の趣旨

インボイス方式に導入されると、

課税仕入れに該当するものであっても、

インボイスの保存がない場合、仕入税額控除が認められません。

また、国等から補助金を受け取る一定の法人については、

国等の特例により仕入税額控除が制限されます。

この場合、仕入税額控除がない部分についても

制限計算されるため2重に損が生じます。

今回の改正は2重の損を回避するため、

特定収入による仕入税額控除の制限をしないことができる制度が

設けられました。

改正の内容

適用要件を箇条書きします。

- 課税事業者である。

- 取戻し対象特定収入が発生している。

- 国等の仕入税額控除の調整を受けた。

- 国等に使途を報告すべき文書等により、インボイス発行事業者でない人から行った課税仕入れに係る税込金額を明らかにしていること。

- 4の課税仕入れは、免税事業者・簡易課税のときに生じたものでないこと。

- 簡易課税制度を選択していない。

上記の要件を満たした場合、一定金額を仕入控除税額に加算します。

仕入税額控除の加算調整

課税仕入れ等の税額の合計額に加算する金額は、

次の算式により計算します。

インボイスがない課税仕入れの消費税(一定の金額)

×(1-取戻し対象特定収入課税期間の調整割合)

調整割合は、

使途不特定の特定収入÷(資産の譲渡等の対価の額+使途不特定の特定収入)です。

1から調整割合をマイナスすると

資産の譲渡等の対価の額÷(資産の譲渡等の対価の額+使途不特定の特定収入)となります。

対価性のある収入の割合に対応して、

特定収入の消費税控除の制限されなくなります。

計算方法は、仕入税額控除の計算と同様に次の3つです。

1、全額控除による場合

2、個別対応方式による場合

3、一括比例配分方式による場合

全額控除による場合(1号)

一定金額=控除対象外仕入に係る支払対価の額の合計額×7.8÷110

(軽減税率の場合は×6.24÷108)

個別対応方式による場合(2号)

一定金額=イ+ロ

イ 課税売上対応部分

控除対象外仕入に係る支払対価の額の合計額(課税対応)×7.8÷110

(軽減税率の場合は×6.24÷108)

ロ 共通対応部分

控除対象外仕入に係る支払対価の額の合計額(共通対応)×7.8÷110

×課税売上割合(軽減税率の場合は×6.24÷108)(準ずる割合あり)

一括比例配分方式(3号)

一定金額=控除対象外仕入に係る支払対価の額の合計額×7.8÷110

×課税売上割合(軽減税率の場合は×6.24÷108)

計算例(全額控除方式の場合)

金額を使って確認します。

| 借方 | 貸方 |

|---|---|

| 現金 5500万円 | 課税売上げ 5000万円 仮受消費税 500万円 |

| 現金 1億1000万円 | 受取補助金 1億1000万円 (課税仕入れ等限定) |

| 諸経費 6000万円 仮払消費税 600万円 (インボイスあり) | 現金 6600万円 |

| 諸経費 4000万円 仮払消費税 400万円 (インボイスなし) | 現金 4400万円 |

収支まとめ

| 支出 | 収入 | 備考 |

|---|---|---|

| - | 課税売上げ 5500万円 | 消費税500万円 |

| 課税仕入れ (インボイスあり) 6000万円 (消費税600万円) | 受取補助金 (課税仕入れ等限定) 6600万円 | 消費税が控除されているため消費税控除を制限しても問題なし。 |

| 課税仕入れ (インボイスなし) 4400万円 (消費税400万円) | 受取補助金 (課税仕入れ等限定) 4400万円 | インボイスの保存がなく消費税が控除されていないため消費税控除を制限すると2重の損が発生する。 改正により、控除できない消費税については、非調整割合に応じて制限されなくなる。 |

計算例

1_売上に係る消費税

500万円

2_仕入に係る消費税

600万円(インボイスあり)

3_特定収入による制限計算

特定収入割合

1億1000万円÷(5000万円+1億1000万円)=68.75%>5% ∴調整あり

4_調整額

調整割合 0%(全額課税仕入れ等に限定している。)

特定収入に係る課税仕入れ等の税額

1億1000万円×10÷110=1000万円

この時点では、インボイスの有無が考慮されていない。

5_仕入に係る消費税の調整

600万円-1000万円(特定収入消費税)=△400万円

インボイスがない消費税についても制限されるため2重に制限が生じる。

6の計算へ

6_2重制限の回避(改正)

取戻し対象特定収入の判定

4400万円(インボイスなし)÷1億1000万円=

40%>5% ∴取戻し対象特定収入あり

加算調整額の計算

4400万円(インボイスなし)×10÷110=400万円(インボイスなし消費税)

400万円×非調整割合100%=400万円

非調整割合100%=1-調整割合0%

7_仕入に係る消費税の加算調整

600万円+400万円(加算調整)

=1000万円(仕入れに係る消費税額とみなす)

8_仕入に係る消費税の調整

1000万円-1000万円(特定収入消費税)=0円

9_納付する消費税

1-8=500万円

インボイス制度前で計算した場合

現行制度(改正前)で計算してみましょう。

1_売上に係る消費税

500万円

2_仕入に係る消費税

1000万円

3_特定収入による制限計算

特定収入割合

1億1000万円÷(5000万円+1億1000万円)=68.75%>5% ∴調整あり

4_調整額

調整割合 0%(全額課税仕入れ等に限定している)

特定収入に係る課税仕入れ等の税額

1億1000万円×10÷110=1000万円

5_仕入に係る消費税の調整

1000万円-1000万円(特定収入消費税)=0万円

6_納付する消費税

1-5=500万円

納付する消費税は500万円で一致します。

取戻し対象特定収入の加算調整規定

8 事業者(法第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が、取戻し対象特定収入につき、法第六十条第四項の規定の適用を受けた場合において、法令若しくは交付要綱等により国等に使途を報告すべきこととされている文書又は第一項第六号ロに規定する文書により適格請求書発行事業者以外の者から行つた課税仕入れに係る支払対価の額(法第九条第一項本文の規定により消費税を納める義務が免除されることとなる課税期間及び法第三十七条第一項の規定の適用を受ける課税期間における適格請求書発行事業者以外の者から行つた課税仕入れに係る支払対価の額を除くものとし、適格請求書発行事業者以外の者から行つた課税仕入れであることにより法第三十条第一項の規定の適用を受けないこととなるものに限る。以下この条において「控除対象外仕入れに係る支払対価の額」という。)の合計額を明らかにしているときは、法第三十七条第一項の規定の適用を受ける場合を除き、次の各号に掲げる場合の区分に応じ当該各号に定める金額に一から当該取戻し対象特定収入のあつた課税期間の調整割合を控除して得た率を乗じて計算した金額をその明らかにした課税期間における課税仕入れ等の税額の合計額に加算することができる。この場合において、当該加算した後の金額は、当該課税期間における仕入れに係る消費税額とみなす。

消費税法施行令75条、施行日令和5年10月1日

一 当該取戻し対象特定収入のあつた課税期間が第四項第一号に掲げる場合に該当する場合

当該控除対象外仕入れに係る支払対価の額の合計額に百十分の七・八(当該合計額のうち他の者から受けた軽減対象課税資産の譲渡等に係る控除対象外仕入れに係る支払対価の額については、百八分の六・二四)を乗じて計算した金額

二 当該取戻し対象特定収入のあつた課税期間が第四項第二号に掲げる場合に該当する場合

イに掲げる金額とロに掲げる金額との合計額

イ 当該控除対象外仕入れに係る支払対価の額(課税資産の譲渡等にのみ要する控除対象外仕入れに係る支払対価の額に限る。) の合計額に百十分の七・八(当該合計額のうち他の者から受けた軽減対象課税資産の譲渡等に係る控除対象外仕入れに係る支払対価の額については、百八分の六・二四)を乗じて計算した金額

ロ 当該控除対象外仕入れに係る支払対価の額(課税資産の譲渡等とその他の資産の譲渡等に共通して要する控除対象外仕入れに係る支払対価の額に限る。)の合計額に百十分の七・八(当該合計額のうち他の者から受けた軽減対象課税資産の譲渡等に係る控除対象外仕入れに係る支払対価の額については、百八分の六・二四)を乗じて計算した金額に当該課税期間の法第三十条第二項第一号ロに規定する課税売上割合を乗じて計算した金額(同条第三項本文の規定の適用がある場合には、同項に規定する承認に係る割合を用いて計算した金額)

三 当該取戻し対象特定収入のあつた課税期間が第四項第三号に掲げる場合に該当する場合

当該控除対象外仕入れに係る支払対価の額の合計額に百十分の七・八(当該合計額のうち他の者から受けた軽減対象課税資産の譲渡等に係る控除対象外仕入れに係る支払対価の額については、百八分の六・二四)を乗じて計算した金額に当該課税期間の法第三十条第二項第二号に規定する課税売上割合を乗じて計算した金額

取戻し対象特定収入の計算例

計算例

A、分子

課税仕入れ等に係る特定収入により支出された

控除対象外仕入れに係る支払対価の額の合計額(インボイスなし)

4400万円

B、分母

課税仕入れ等に係る特定収入により支出された

課税仕入れに係る支払対価の額の合計額

1億1000万円

割合 A÷B=40%>5%

取戻し対象特定収入は、4400万円となります。

参考規定、取戻し対象特定収入の定義

9 前項に規定する取戻し対象特定収入とは、課税仕入れ等に係る特定収入により支出された課税仕入れに係る支払対価の額の合計額のうちに課税仕入れ等に係る特定収入により支出された控除対象外仕入れに係る支払対価の額の合計額の占める割合が5%を超える場合のその特定収入をいう。

消費税法施行令75条、施行日令和5年10月1日

課税仕入れ等に係る特定収入の定義(改正前)

課税仕入れ等に係る特定収入

当該課税期間における特定収入のうち法令等(法令、第一項第六号イに規定する交付要綱等又は同号ロに規定する文書をいう。以下この項において同じ。)において課税仕入れに係る支払対価の額、特定課税仕入れに係る支払対価等の額又は課税貨物の引取価額に係る支出のためにのみ使用することとされている部分(以下この条において「課税仕入れ等に係る特定収入」という。)

消費税法施行令75条4項1号イ

計算イメージなど

2023/12/02、国税庁の計算例が公表されています。

適格請求書発行事業者以外の者からの課税仕入れに充てられた特定収入がある場合の仕入控除税額の調整規定に関する計算例

https://www.nta.go.jp/publication/pamph/shohi/shohizei.htm

2023/12/02、説明やメモを追加しています。

前提

・支払った消費税(インボイスなし) 100

・資産の譲渡等の対価の額の合計額 160

・使途不特定の特定収入 40

・合計 160+40=200

調整割合(制限される割合=改正前でも制限される部分)

40÷200=20%

非調整割合(制限されない割合)

1-20%=80%

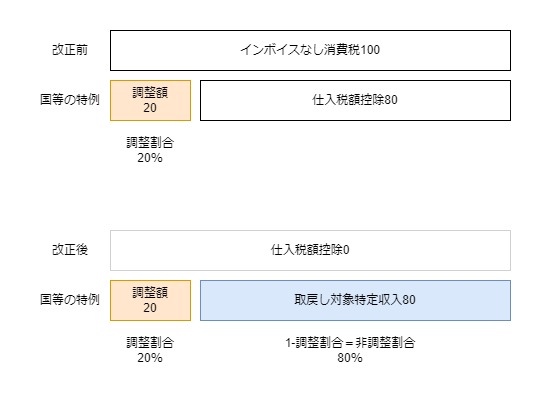

改正前

インボイス制度がないため、

仕入税額控除100から特定収入の調整額20を差し引いて、

仕入税額控除を80としていました。

改正後

インボイス制度により、仕入税額控除は0となりますが、

特定収入の調整額20はそのまま調整されます。

(仕入税額控除がないため納付額20となります。)

今回の特例は、

特定収入の調整額20はそのままで、

1-調整割合=非調整割合(制限されない部分)に応じて、

仕入税額控除を取り戻すものとなっています。

改正前の計算

特例前の仕入税額控除100-特定収入消費税20=

特例後の仕入税額控除80

改正後の計算

特例前の仕入税額控除0-特定収入消費税20=

特例後の仕入税額控除△20

特例計算

100×(1-調整割合20%=80%)=取戻額80

△20+80=60

改正前の特例計算後の仕入税額控除

100-20(制限額)=80

改正後の特例計算後の仕入税額控除

0(インボイスなし)-20(制限額)+80(取戻額)=60

調整割合の定義

当該課税期間における調整割合(当該課税期間における資産の譲渡等の対価の額の合計額に当該課税期間における課税仕入れ等に係る特定収入以外の特定収入の合計額を加算した金額のうちに当該課税仕入れ等に係る特定収入以外の特定収入の合計額の占める割合をいう。以下この条において同じ。)

調整割合=分子÷分母(40÷200=20%)

分子、使途不特定の特定収入の合計額(制限される部分)

分母、資産の譲渡等の対価の額の合計額+使途不特定の特定収入の合計額

1-調整割合=非調整割合(1-20%=80%)

分子、資産の譲渡等の対価の額の合計額(制限されない部分)

分母、資産の譲渡等の対価の額の合計額+使途不特定の特定収入の合計額

メモ

前提

・支払った消費税(インボイスなし) 400

・資産の譲渡等の対価の額の合計額 0

・使途特定の特定収入 400

・使途不特定の特定収入 0

・合計 0+0=0

調整割合(制限される割合=改正前でも制限される部分)

0÷0=0%(0%とする)

非調整割合(制限されない割合)

1-0%=80%

改正前

インボイス制度がないため、

仕入税額控除400から特定収入の調整額400を差し引いて、

仕入税額控除を0としていました。

改正後

インボイス制度により、仕入税額控除は0となりますが、

特定収入の調整額400はそのまま調整されます。

(仕入税額控除がないため納付額400となります。)

今回の特例は、

特定収入の調整額400はそのままで、

1-調整割合=非調整割合(制限されない部分)に応じて、

仕入税額控除を取り戻すものとなっています。

改正前の計算

特例前の仕入税額控除400-特定収入消費税400=

特例後の仕入税額控除0

改正後の計算

特例前の仕入税額控除0-特定収入消費税400=

特例後の仕入税額控除△400

特例計算

400×(1-調整割合0%=100%)=取戻額400

△400+400=0

改正前の特例計算後の仕入税額控除

400-400(制限額)=0

改正後の特例計算後の仕入税額控除

0(インボイスなし)-400(制限額)+400(取戻額)=0