今回は、受贈益の益金不算入を確認します。

以前確認した法人による完全支配関係がある場合の寄附金を

受け取った法人の処理です。

規定の全体像

受贈益の益金不算入の全体像を確認します。

- 受贈益の益金不算入

- 受贈益の定義

- 低額取引

「法人による完全支配関係がある場合の寄附金の損金不算入」と

「受贈益の益金不算入」は表裏の関係です。

規定の内容も表裏の関係になっています。

受贈益の定義

受贈益は定義されています。

ポイントは次の4つです。

- 名義を問いません。

- 資産の贈与、経済的利益の無償の供与を受けていること。

- 広告宣伝費、見本品費、交際費、福利厚生費等となるものを除きます。

- 受贈益は、贈与・供与を受けた時の価額で計算します。

受贈益の考え方は、寄附金の考え方と同じです。

参考リンク

寄附金の定義

内容

内国法人が、完全支配関係(法人による完全支配関係に限る)がある法人から受け取った寄附金については、全額益金不算入となります。

完全支配関係がある場合は、複数の法人を1つのグループと見て、

寄附金をグループ間の資金移動と捉えます。

寄附金を支払った法人については、全額損金不算入となります。

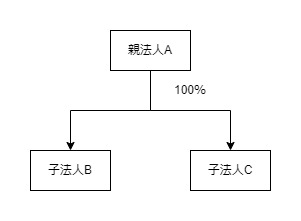

例えば、A法人が、B法人とC法人の発行済株式を全て有する場合、

AとB、AとC、BとCの関係は、完全支配関係となります。

上記のA法人、B法人、C法人は1つのグループですので、

このグループ内でお金を動かしたとしても、

税金計算上、損金や益金にはなりません。

考え方(税務上の仕訳)

例えば、1000万円のサービスを無償で受けた場合、

受贈益の金額は1000万円となります。

会計上の仕訳

| 借方 | 貸方 |

|---|---|

| 仕訳なし |

税務上の仕訳

| 借方 | 貸方 |

|---|---|

| サービス費用 1000万円 | 現金 1000万円 |

| 現金 1000万円 | 受贈益 1000万円 (全額益金不算入) |

別表の記載方法

寄附を受け取った法人の処理です。

受け取った金額を

別表4の減算の16欄(受贈益の益金不算入額)に記載します。

参考、法人税別表4、所得の金額の計算に関する明細書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2022/pdf/04-04_b.pdf

仕訳(考え方)

| 内容 | 借方 | 貸方 |

|---|---|---|

| 会計上 | 現金 20,000円 | 受贈益 20,000円 |

| 税務上 | 現金 20,000円 | 受贈益 20,000円 (減算社内、※) |

参考規定など

受贈益の益金不算入

第二十五条の二 内国法人が各事業年度において当該内国法人との間に完全支配関係(法人による完全支配関係に限る。)がある他の内国法人から受けた受贈益の額(第三十七条(寄附金の損金不算入)の規定の適用がないものとした場合に当該他の内国法人の各事業年度の所得の金額の計算上損金の額に算入される同条第七項に規定する寄附金の額に対応するものに限る。)は、当該内国法人の各事業年度の所得の金額の計算上、益金の額に算入しない。

法人税法

受贈益の定義

2 前項に規定する受贈益の額は、寄附金、拠出金、見舞金その他いずれの名義をもつてされるかを問わず、内国法人が金銭その他の資産又は経済的な利益の贈与又は無償の供与(広告宣伝及び見本品の費用その他これらに類する費用並びに交際費、接待費及び福利厚生費とされるべきものを除く。次項において同じ。)を受けた場合における当該金銭の額若しくは金銭以外の資産のその贈与の時における価額又は当該経済的な利益のその供与の時における価額によるものとする。

法人税法

低額取引

3 内国法人が資産の譲渡又は経済的な利益の供与を受けた場合において、その譲渡又は供与の対価の額が当該資産のその譲渡の時における価額又は当該経済的な利益のその供与の時における価額に比して低いときは、当該対価の額と当該価額との差額のうち実質的に贈与又は無償の供与を受けたと認められる金額は、前項の受贈益の額に含まれるものとする。

法人税法

完全支配関係の定義

十二の七の六 完全支配関係 一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係として政令で定める関係(以下この号において「当事者間の完全支配の関係」という。)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいう。

法人税法2条