今回は、「合併があった場合の法人税の中間申告の特例」を

確認してみましょう。

2023/5/12、一部、訂正、修正しました。

目次

内容

法人が適格合併による吸収合併や新設合併をした場合、

存続している合併法人の計算だけではなく、

被合併法人の法人税を考慮して中間申告税額を計算します。

特例は次の3種類です。

- 前期に吸収合併があった場合

- 当期の上期に吸収合併があった場合

- 新設合併があった場合

法人税については、適格合併の場合に特例計算があり、

非適格合併の場合は特例計算がありません。

消費税の特例については、適格か非適格かを問いません。

以下、数字を使って確認してみましょう。

6月未満の考え方

先に規定を確認します。

一 当該事業年度の前事業年度 当該普通法人の当該事業年度開始の日の一年前の日以後に終了した当該適格合併に係る被合併法人の各事業年度(その月数が六月に満たないものを除く。)の法人税額(第六十九条第二十三項において準用する同条第十九項の規定により加算された金額がある場合には、当該金額を控除した金額。第五項において同じ。)で六月経過日の前日までに確定したもののうち最も新しい事業年度に係るもの(次号及び次項において「被合併法人確定法人税額」という。)をその計算の基礎となつた当該被合併法人の事業年度の月数で除し、これに当該普通法人の当該前事業年度の月数のうちに占める当該前事業年度開始の日から当該適格合併の日の前日までの期間の月数の割合に中間期間の月数を乗じた数を乗じて計算した金額

法人税法71条2項1号

「その6月に満たないものを除く。」は、

「被合併法人の各事業年度」を指しています。

以下、パターンを分けて考えてみます。

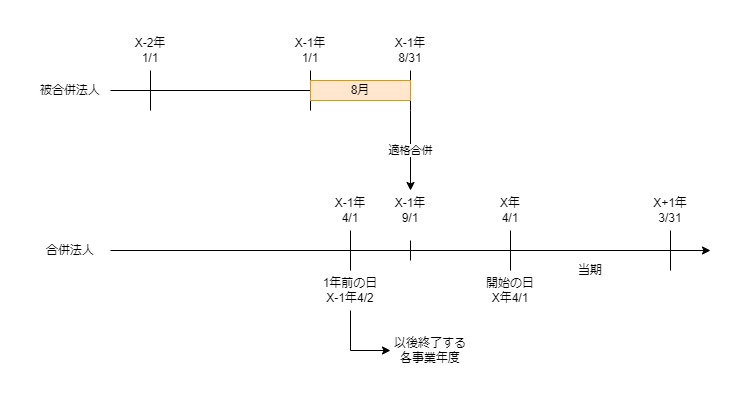

事業年度が6月以上の場合

被合併法人の最終事業年度が8月≧6月のため、

X-1年1/1からX-1年8/31までの期間が計算対象期間となります。

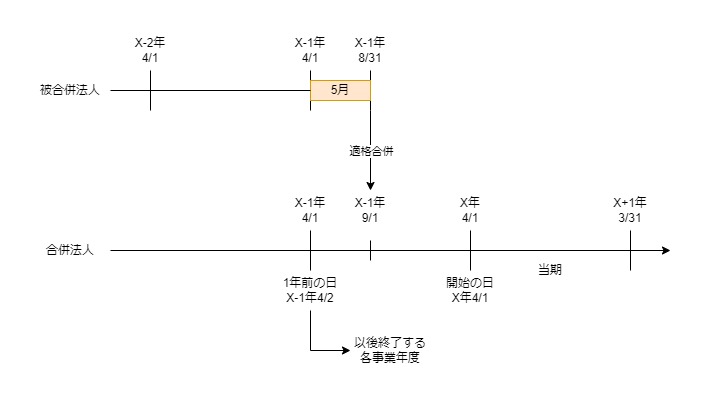

事業年度が6月未満の場合

被合併法人の最終事業年度が5月<6月のため、

X-1年4/1からX-1年8/31までの期間は、特例の対象外となります。

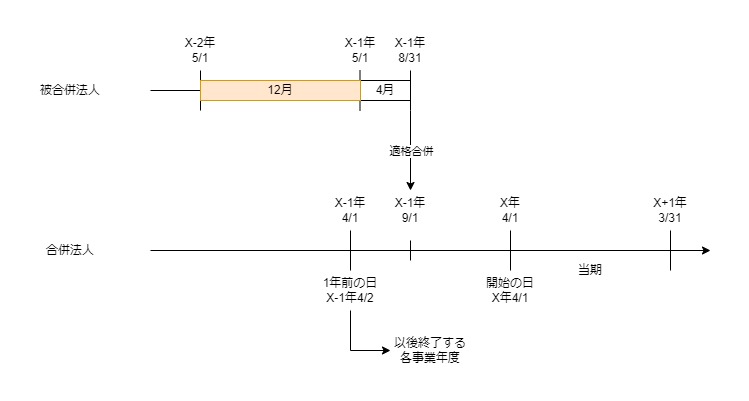

前々事業年度が6月以上の場合

被合併法人の最終事業年度が4月<6月のため、

X-1年5/1からX-1年8/31までの期間は、特例の対象外となります。

1つ前のX-2年5/1からX-1年4/30までの事業年度が12月>6月のため、

この事業年度が計算対象期間になると考えます。

上記を踏まえて、先に記載した内容を確認、訂正、修正します。

前期に吸収合併があった場合(1号)

合併法人も被合併法人も3月決算法人で

X年1/1に適格合併があった場合

被合併法人の最終事業年度は、

X-1年4/1からX-1年12/31までの9月となります。

合併法人の前事業年度は、

X-1年4/1からX年3/31までの12月となります。

被合併法人の法人税(被合併法人確定法人税額)が900万円の場合、

900万円÷9月(被合併法人の月数)=100万円

100万円×9月(調整期間)÷12月(合併法人の月数)×6月(中間期間の月数)

=450万円を合併法人の中間申告税額に加算します。

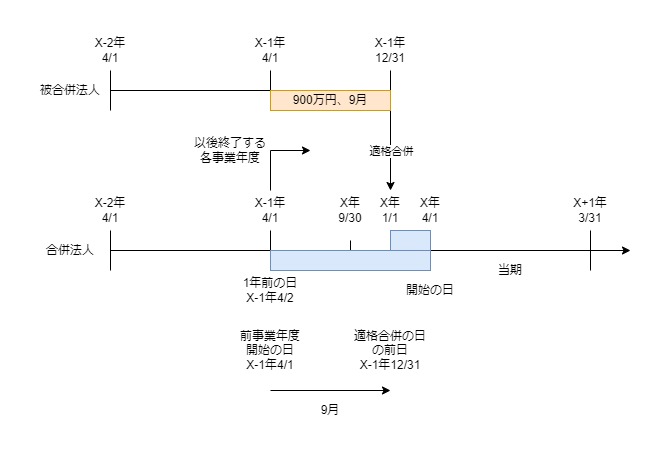

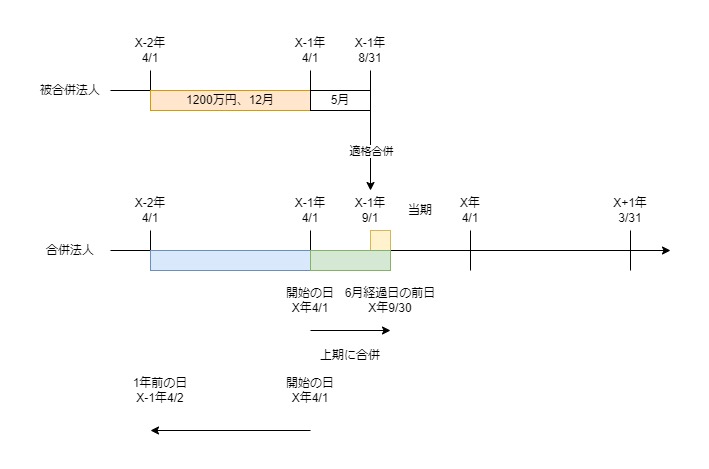

当期の上期に吸収合併があった場合(2号)

合併法人も被合併法人も3月決算で

被合併法人がX-1年9/1に合併した場合、

被合併法人の最終事業年度が5月<6月のため、

X-1年4/1からX-1年8/31までの期間は、特例の対象外となります。

1つ前のX-2年4/1からX-1年3/31までの期間が12月≧6月のため、

この期間が計算対象期間となると考えます。

2023/11/18、追加

二 当該事業年度開始の日(X-1年4/1)から

六月経過日の前日(X-1年9/30)までの期間

→ X-1年9/1に合併あり

当該適格合併に係る被合併法人の被合併法人確定法人税額をその計算の基礎となつた当該被合併法人の事業年度の月数で除し、これに当該適格合併の日(X-1年9/1)から六月経過日の前日(X-1年9/30)までの期間の月数(1月)を乗じて計算した金額

当該適格合併に係る被合併法人の「被合併法人確定法人税額」

を確認してみましょう。

当該普通法人の当該事業年度開始の日(X-1年4/1)の1年前の日(X-2年4/2)以後に終了した当該適格合併に係る被合併法人の各事業年度(その月数が六月に満たないものを除く。)

被合併法人の各事業年度

・X-2年4/1~X-1年3/31 → 計算対象・X-1年4/1~X年8/31 ← その月数が6月に満たないものを除きます。

被合併法人の法人税(被合併法人確定法人税額)が1200万円の場合

1200万円÷12月(被合併法人の月数)=100万円×1月(9/1-9/30)=

100万円を合併法人の中間申告税額に加算します。

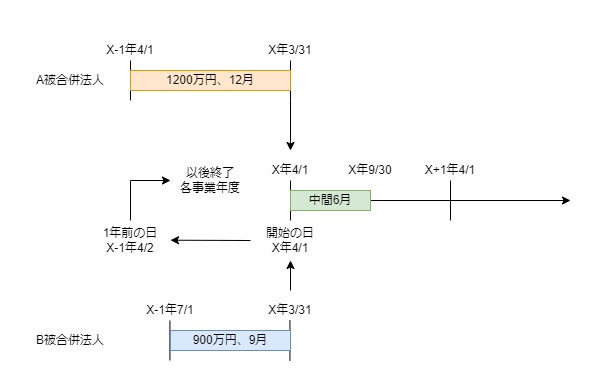

新設合併した場合

X年4/1に新設合併を行った。

A被合併法人の最終事業年度の法人税額が1200万円、

事業年度は、X-1年4/1からX年3/31までの12月、

B被合併法人の最終事業年度の法人税額が900万円、

事業年度は、X-1年7/1からX年3/31までの9月の場合。

1、Aの計算

1200万円(被合併法人確定法人税額)

÷12月(事業年度の月数)×6月(中間期間の月数)=600万円

2、Bの計算

900万円(被合併法人確定法人税額)

÷9月(事業年度の月数)×6月(中間期間の月数)=600万円

3、1+2=1200万円が中間申告税額となります。

実際には端数処理で差額が生じます。

参考規定等

参考リンク

・法人税の中間申告

適格合併があった場合の加算特例

2 前項の場合において、同項の普通法人が次の各号に掲げる期間内に行われた適格合併(法人を設立するものを除く。以下この項において同じ。)に係る合併法人であるときは、その普通法人が提出すべき当該事業年度の中間申告書については、前項第一号に掲げる金額は、同号の規定にかかわらず、同号の規定により計算した金額に相当する金額に当該各号に定める金額を加算した金額とする。

法人税法71条

一 当該事業年度の前事業年度 当該普通法人の当該事業年度開始の日の一年前の日以後に終了した当該適格合併に係る被合併法人の各事業年度(その月数が六月に満たないものを除く。)の法人税額(第六十九条第二十三項において準用する同条第十九項の規定により加算された金額がある場合には、当該金額を控除した金額。第五項において同じ。)で六月経過日の前日までに確定したもののうち最も新しい事業年度に係るもの(次号及び次項において「被合併法人確定法人税額」という。)をその計算の基礎となつた当該被合併法人の事業年度の月数で除し、これに当該普通法人の当該前事業年度の月数のうちに占める当該前事業年度開始の日から当該適格合併の日の前日までの期間の月数の割合に中間期間の月数を乗じた数を乗じて計算した金額

二 当該事業年度開始の日から六月経過日の前日までの期間 当該適格合併に係る被合併法人の被合併法人確定法人税額をその計算の基礎となつた当該被合併法人の事業年度の月数で除し、これに当該適格合併の日から六月経過日の前日までの期間の月数を乗じて計算した金額

3 第一項の場合において、同項の普通法人が適格合併(法人を設立するものに限る。)に係る合併法人であるときは、その普通法人が提出すべきその設立後最初の事業年度の中間申告書については、同項第一号に掲げる金額は、同号の規定にかかわらず、当該適格合併に係る各被合併法人の被合併法人確定法人税額をその計算の基礎となつた当該被合併法人の事業年度の月数で除し、これに中間期間の月数を乗じて計算した金額の合計額とする。

規定を整理したもの

前項(第1項)の場合において、

同項(第1項)の普通法人が次の各号に掲げる期間内に行われた

適格合併(注1)に係る合併法人であるときは、

その普通法人が提出すべきその事業年度の中間申告書については、

前項(第70項)第1号に掲げる金額は、同号(第1号)の規定に関係なく、

同号(第1号)の規定により計算した金額に相当する金額に

その各号に定める金額をプラスした金額とする。

1号、その事業年度の前事業年度の適格合併

その普通法人のその事業年度開始の日の1年前の日以後に終了した

その適格合併に係る被合併法人の各事業年度(注2)の法人税額(注3)で

6月経過日の前日までに確定したもののうち最も新しい事業年度に係るもの

(注4、被合併法人確定法人税額)を

その計算の基礎となったその被合併法人の事業年度の月数で除し、

これにその普通法人のその前事業年度の月数のうちに占める

その前事業年度開始の日からその適格合併の日の前日までの期間の月数の割合に

中間期間の月数を乗じた数

を乗じて計算した金額

注1、法人を設立するものを除く。以下この項において同じ。

注2、その月数が六月に満たないものを除く。

注3、第六十九条第二十三項において準用する同条第十九項の規定により加算された金額がある場合には、当該金額を控除した金額。第五項において同じ。

注4、次号及び次項において「被合併法人確定法人税額」という。

2号、その事業年度開始の日から6月経過日の前日までの期間の適格合併

その適格合併に係る被合併法人の被合併法人確定法人税額を

その計算の基礎となつたその被合併法人の事業年度の月数で除し、

これに当該適格合併の日から六月経過日の前日までの期間の月数

を乗じて計算した金額