今回は、消費税の「合併があつた場合の納税義務の免除の特例」のうち、

過去に新設合併があった場合(その2)を確認します。

目次

内容

原則として、2期前の課税売上高(消費税がかかる売上)が

1000万円以下の場合、免税事業者となり、消費税を納める義務がありません。

ただし、納税義務の免除の特例に該当する場合は、

消費税を納める義務が生じます。その特例の1つが合併があった場合です。

合併があった場合の特例は、次の4つです。

- 当期中に吸収合併があった場合

- 過去に吸収合併があった場合

- 当期中に新設合併があった場合

- 過去に新設合併があった場合 ← 今回確認

今回は、4の「過去に新設合併があった場合」を確認します。

特例の内容

過去に新設合併があった場合において、

一定の方法で計算した金額が1000万円を超えるときは、

合併法人のその事業年度の課税資産の譲渡等については、

消費税の納税義務は免除されません。

(消費税を納める義務が生じます。)

課税売上高の計算方法は3つ

課税売上高の計算方法は次の3つです。

1、合併法人の基準期間における課税売上高がある場合

合併法人の基準期間における課税売上高と

被合併法人の一定の方法で計算した金額を合計して判定します。

2、合併法人の基準期間における課税売上高がない場合

被合併法人の一定の方法で計算した金額を合計して判定します。

3、その他一定の場合

合併法人の基準期間における課税売上高を調整します。

今回は、1を確認します。

合併法人の基準期間における課税売上高がある場合

事例で確認します。

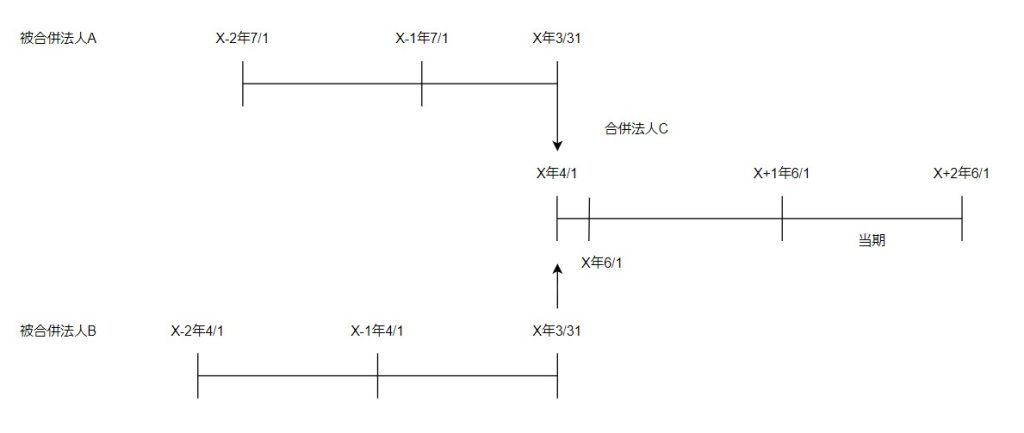

株式会社A(6月決算法人)と株式会社B(3月決算法人)が、

X年4/1に新設合併により株式会社C(5月決算法人)を設立した場合

合併法人の基準期間における課税売上高の計算(年換算なし)

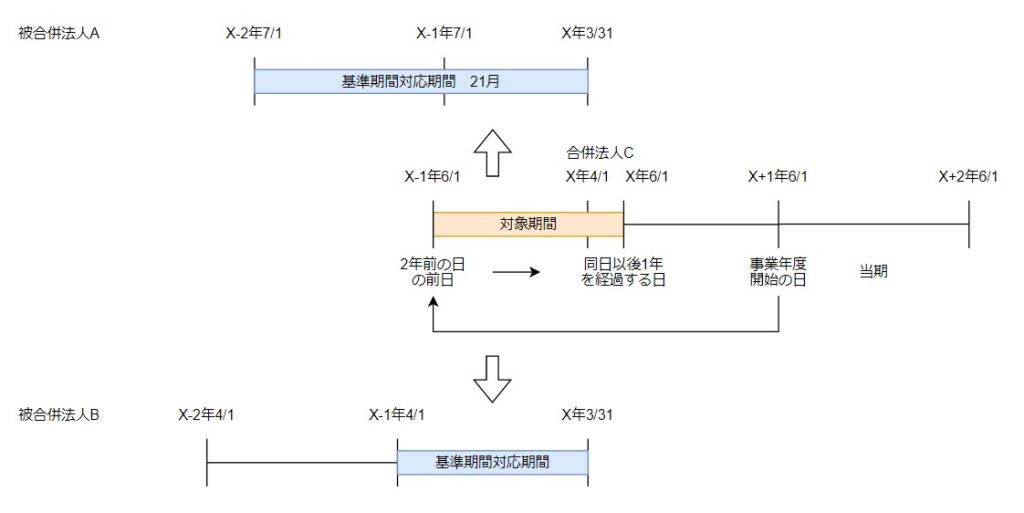

合併法人の基準期間は、原則として2期前の事業年度となりますが、

2期前の事業年度が1年未満の場合は、基準期間を計算します。

左が規定、右が取扱いです。

| 基準期間の定義 | 取扱い |

|---|---|

| その事業年度開始の日の二年前の日の前日から | <合併法人> 事業年度開始日 X+1年6/1 2年前の日 X-1年6/2 前日 X-1年6/1 |

| 同日以後一年を経過する日まで | 同日 X-1年6/1 以後1年を経過する日 X年5/31 |

| の間に開始した各事業年度を合わせた期間 | X-1年6/1からX年5/31までの間に開始した事業年度は、X年4/1からX年5/31まで(2月間)となります。 |

過去に新設合併があった場合の特例の計算では、

原則として年換算が不要です。

被合併法人AとBの基準期間に対応する期間

被合併法人AとBの基準期間に対応する期間を計算します。

左が規定、右が取扱いです。

| 規定 | 取扱い |

|---|---|

| 同項の合併法人の当該事業年度開始の日の二年前の日の前日から | <合併法人> 事業年度開始日 X+1年6/1 2年前の日 X-1年6/2 前日 X-1年6/1となります。 |

| 同日以後一年を経過する日まで | 同日 X-1年6/1 以後1年を経過する日 X年5/31 |

| の間に終了した同項の各被合併法人の各事業年度における | <被合併法人> 合併法人のX-1年6/1からX年5/31までの間に終了した被合併法人の各事業年度は、次の2つです。 (株式会社A) X-2年7/1からX-1年6/30まで X-1年7/1からX年3/31まで (株式会社B) X-1年4/1からX年3/31まで |

被合併法人Aの基準期間に対応する期間の課税売上高

被合併法人Aの基準期間に対応する期間の課税売上高を計算します。

例えば、次の場合

株式会社A

X-2年7/1からX-1年6/30までの課税売上高 600万円

X-1年7/1からX年3/31までの課税売上高 450万円

左が規定、右が取扱いです。

| 規定 | Aの取扱い |

|---|---|

| 課税売上高の合計額を当該各事業年度の月数の合計数で除し、 | 600万円+450万円=1050万円÷(12月+9月=21月)=50万円 |

| これに当該合併法人の当該事業年度開始の日の二年前の日の前日から | <合併法人> 事業年度開始の日 X+1年6/1 2年前の日 X-1年6/2 前日 X-1年6/1 |

| 合併があつた日の前日まで | <合併法人> 合併があった日 X年4/1 前日 X年3/31 |

| の期間の月数を乗じて計算した金額とする。 | X-1年6/1からX年3/31までの月数は10月。50万円×10月=500万円。 |

被合併法人Bの基準期間に対応する期間の課税売上高

被合併法人Bの基準期間に対応する期間の課税売上高を計算します。

例えば、次の場合

株式会社B

X-1年4/1からX年3/31までの課税売上高 360万円

左が規定、右が取扱いです。

| 規定 | Bの取扱い |

|---|---|

| 課税売上高の合計額を当該各事業年度の月数の合計数で除し、 | 360万円÷12月=30万円 |

| これに当該合併法人の当該事業年度開始の日の二年前の日の前日から | Aの取扱いと同じ。 |

| 合併があつた日の前日まで | Aの取扱いと同じ。 |

| の期間の月数を乗じて計算した金額とする。 | X-1年6/1からX年3/31までの月数は10月。30万円×10月=300万円。 |

判定

株式会社Cの基準期間における課税売上高(年換算なし)が150万円の場合、

株式会社Cの基準期間における課税売上高(2月間) 150万円

+株式会社Aの基準期間に対応する期間における課税売上高(10月間) 500万円

+株式会社Bの基準期間に対応する期間における課税売上高(10月間) 300万円

=合計の課税売上高 950万円≦1000万円となるため、

過去に合併があった場合の特例の対象外となります。

参考規定

合併があつた場合の納税義務の免除の特例、過去に新設合併した場合

4 合併法人の当該事業年度開始の日の二年前の日から当該事業年度開始の日の前日までの間に合併があつた場合において、当該合併法人の当該事業年度の基準期間における課税売上高(事業年度の基準期間中の国内における課税資産の譲渡等の対価の額の合計額から事業年度の基準期間における売上げに係る税抜対価の返還等の金額の合計額を控除した残額をいう。以下この項において同じ。)と各被合併法人の当該合併法人の当該事業年度の基準期間に対応する期間における課税売上高として政令で定めるところにより計算した金額の合計額との合計額(当該合併法人の当該事業年度の基準期間における課税売上高がない場合その他政令で定める場合には、政令で定める金額)が千万円を超えるときは、当該合併法人(第九条第四項の規定による届出書の提出により、又は第九条の二第一項の規定により消費税を納める義務が免除されないものを除く。)の当該事業年度(その第九条第一項に規定する基準期間における課税売上高が千万円以下である事業年度に限る。)における課税資産の譲渡等及び特定課税仕入れについては、同条第一項本文の規定は、適用しない。

消費税法11条

合併法人の基準期間における課税売上高がある場合の

被合併法人の課税売上高の計算

4 法第十一条第四項に規定する政令で定めるところにより計算した金額は、同項の合併法人の当該事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に終了した同項の各被合併法人の各事業年度における課税売上高の合計額を当該各事業年度の月数の合計数で除し、これに当該合併法人の当該事業年度開始の日の二年前の日の前日から合併があつた日の前日までの期間の月数を乗じて計算した金額とする。

消費税法施行令22条

算式

各被合併法人の各事業年度の課税売上高の合計額

------------------------ = A

各事業年度の月数の合計数

A×合併法人のその事業年度開始の日の2年前の日の「前日」から

合併日の「前日」までの期間の月数