今回は、固定資産を先行取得した場合の圧縮記帳の計算を確認します。

先行取得

法人税の計算上、一定の要件を満たした場合に

課税の繰延べ(圧縮記帳)が可能です。

圧縮記帳の前提となる条件は、次の2つです。

1、固定資産等の取得

2、補助金等や保険金等の取得(利益の発生)

上記2つの条件を同じ年度に満たした場合に、

原則として圧縮記帳が可能となります。

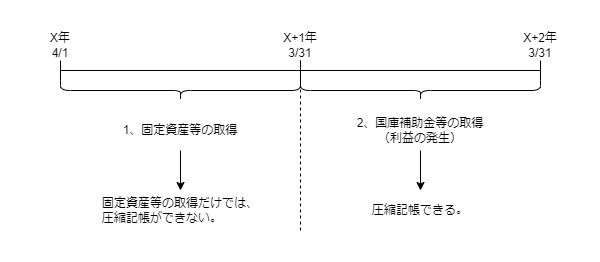

2つの条件を異なる年度に満たした場合の圧縮記帳については、

「先行取得」と「特別勘定の設定」があり、

先行取得とは、固定資産等の取得した年度の次の年度に

固定資産等に関係する補助金等や保険金等を取得するものをいいます。

先行取得の規定

今回は、国庫補助金等の圧縮記帳の規定で確認します。

先行取得の計算は、下記規定の下線部分で規定されています。

国庫補助金等で取得した固定資産等の圧縮額の損金算入(法人税法42条)

第四十二条 内国法人(清算中のものを除く。以下この条において同じ。)が、各事業年度において固定資産の取得又は改良に充てるための国又は地方公共団体の補助金又は給付金その他政令で定めるこれらに準ずるもの(以下第四十四条までにおいて「国庫補助金等」という。)の交付を受けた場合(その国庫補助金等の返還を要しないことが当該事業年度終了の時までに確定した場合に限る。)において、当該事業年度終了の時までに取得又は改良をしたその交付の目的に適合した固定資産につき、当該事業年度においてその交付を受けた国庫補助金等の額に相当する金額(その固定資産が当該事業年度前の各事業年度において取得又は改良をした減価償却資産である場合には、当該国庫補助金等の額を基礎として政令で定めるところにより計算した金額。以下この項において「圧縮限度額」という。)の範囲内でその帳簿価額を損金経理により減額し、又はその圧縮限度額以下の金額を当該事業年度の確定した決算において積立金として積み立てる方法(政令で定める方法を含む。)により経理したときは、その減額し又は経理した金額に相当する金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。

法人税法42条

「政令で定めるところににより計算した金額」を

「圧縮限度額」といいます。

政令を確認します。

国庫補助金等の交付前に取得した固定資産等の圧縮限度額

(法人税法施行令79条の2)

第七十九条の二 法第四十二条第一項(国庫補助金等で取得した固定資産等の圧縮額の損金算入)に規定する政令で定めるところにより計算した金額は、その交付を受けた同項に規定する国庫補助金等の全部又は一部の返還を要しないことが確定した日における同項に規定する固定資産の帳簿価額(改良の場合にあつては、その改良に係る部分の帳簿価額)に第一号に掲げる金額のうちに第二号に掲げる金額の占める割合を乗じて計算した金額とする。

法人税法施行令79条の2

一 当該固定資産の取得又は改良をするために要した金額

二 その返還を要しないこととなつた当該国庫補助金等の額

先行取得の場合、圧縮限度額を修正します。

規定を算式で示すと次のとおりです。

政令計算金額(圧縮限度額)=

返還不要確定日の固定資産の帳簿価額×2号÷1号

1号、固定資産の取得価額

2号、返還不要の国庫補助金等

以下、具体的な数字を使って確認します。

圧縮限度額の計算例

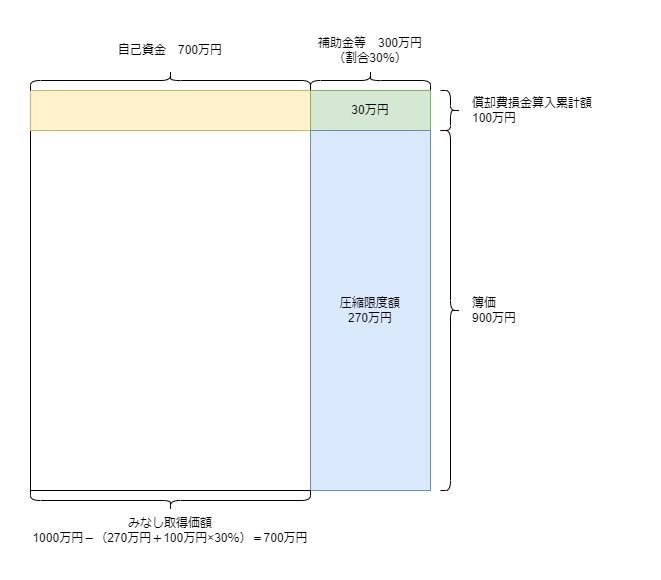

3月決算法人、X年4月1日に固定資産1000万円を取得、

1年目の減価償却100万円、期末簿価900万円、

X+1年4月1日に返還不要の国庫補助金等を300万円受け取った場合

圧縮限度額の計算

1、返還不要確定日の固定資産の帳簿価額

900万円

2、補助金等取得割合

300万円(補助金等)÷1000万円(取得価額)=30%

3、圧縮限度額

1×2=270万円

関係図

圧縮限度額を修正する理由

先行取得の場合、圧縮記帳前に減価償却費100万円を計上しています。

この場合に受け取った補助金等300万円全額を圧縮損として記帳すると、

減価償却費と圧縮損の2重計上(緑色の部分30万円)が生じるため、

圧縮限度額による損金算入額を減らす必要があります。

取得価額の修正

圧縮記帳を行う場合、損失の2重計上を防止するために

固定資産の取得価額を減額します。

通常の圧縮記帳の場合、取得価額1000万円から

受け取った補助金等300万円(圧縮限度額)をマイナスして、

取得価額を700万円に減額します。

先行取得の場合、取得価額1000万円から圧縮限度額270万円をマイナスすると

取得価額が730万円となり、通常の圧縮記帳の場合と計算結果が一致しません。

そのため、先行取得の場合は「圧縮限度額損金算入額」に

「減価償却費の損金算入累積額×補助金等取得割合」を

加算する必要があります。

みなし取得価額の計算例

上記と同じ前提とします。

みなし取得価額700万円=

取得価額(当該各号に定める金額)1000万円-損金算入額300万円(注1)

(関係図の全体から青色部分と緑色部分をマイナスしています。)

注1、圧縮限度額損金算入額270万円+調整額30万円(注2)

注2、調整額

償却費損金算入累積額100万円×補助金等取得割合30%=30万円

(緑色部分を計算しています。)

参考規定

減価償却資産の取得価額(法人税法施行令54条)

3 第一項各号に掲げる減価償却資産につき法第四十二条から第五十条まで(圧縮記帳)の規定により各事業年度の所得の金額の計算上損金の額に算入された金額がある場合には、当該各号に定める金額から当該損金の額に算入された金額(次の各号に掲げる規定の適用があつた減価償却資産につき既にその償却費として各事業年度の所得の金額の計算上損金の額に算入された金額がある場合には、当該金額の累積額に当該各号に定める割合を乗じて計算した金額を加算した金額)を控除した金額に相当する金額をもつて当該資産の同項の規定による取得価額とみなす。

法人税法施行令54条

一 法第四十二条 第七十九条の二(国庫補助金等の交付前に取得した固定資産等の圧縮限度額)に規定する割合

二 法第四十四条 第八十二条(特別勘定を設けた場合の国庫補助金等で取得した固定資産等の圧縮限度額)に規定する割合

三 法第四十五条 第八十二条の三(工事負担金の交付前に取得した固定資産の圧縮限度額)に規定する割合

四 法第四十六条 第八十三条の四(賦課金の納付前に取得した固定資産等の圧縮限度額)に規定する割合

五 法第四十七条 第八十五条第一項第三号(保険金等で取得した代替資産等の圧縮限度額)に掲げる金額のうちに同条第二項に規定する保険差益金の額に同条第一項に規定する圧縮基礎割合を乗じて計算した金額の占める割合