今回は、固有事業者と消費税の過去新設合併の特例のうち、基準期間における課税売上高がない場合を確認してみましょう。

合併があった場合の調整

合併があった場合、消費税の納税義務の判定で、

被合併法人の課税売上高をプラスする特例があります。

固有事業者が

・合併された法人

・合併した法人

である場合は、特例を修正する必要があります。

規定を確認してみましょう。

4 固有事業者が法第十一条各項に規定する被合併法人又は同条第四項に規定する合併法人である場合における第二十二条の規定の適用については、次に定めるところによる。

消費税法施行令第27条第4項柱書き、施行日令和6年4月1日

第22条は、合併があった場合の計算規定です。

消費税法施行令第27条第4項柱書きの続きには、

・1号は、当期に吸収合併があった場合

・2号は、過去に吸収合併があった場合

・3号は、当期に新設合併があった場合

・4号は、過去に新設合併があった場合

が規定されています。

5号は、過去に新設合併があった場合で

・合併法人の基準期間における課税売上高

がない場合(4号の特例)が規定されています。

今回は、5号の規定を確認してみましょう。

基準期間における課税売上高がない場合

5号の規定を確認してみましょう。

五 第二十二条第六項第一号の規定の適用については、同号中「金額の合計額」とあるのは、「金額の合計額に当該各被合併法人のうち固有事業者である被合併法人に係る各法人課税信託の受託事業者の当該各事業年度に対応する期間における課税売上高の合計額を加算した金額」とする。

消費税法施行令第27条第4項第5号、施行日令和6年4月1日

読替規定ですので、読替後の規定を確認してみましょう。

6 法第十一条第四項に規定する政令で定める金額は、次の各号に掲げる場合の区分に応じ当該各号に定める金額とする。

一 法第十一条第四項の合併法人の当該事業年度の基準期間における課税売上高がない場合 当該合併法人の当該事業年度開始の日の二年前の日の前日から同日以後一年を経過する日までの間に終了した同項の各被合併法人の各事業年度における課税売上高の合計額を当該各事業年度の月数の合計数で除し、これに十二を乗じて計算した金額の合計額に当該各被合併法人のうち固有事業者である被合併法人に係る各法人課税信託の受託事業者の当該各事業年度に対応する期間における課税売上高の合計額を加算した金額

二 前項に規定する場合に該当する場合 法第十一条第四項の合併法人の当該事業年度の基準期間における課税売上高(同項に規定する事業年度の基準期間における課税売上高をいう。)を当該基準期間に含まれる事業年度の月数の合計数で除し、これに前項に規定する期間の月数を乗じて計算した金額と第四項の規定により計算した金額との合計額

1号が、合併法人の基準期間における課税売上高がない場合の規定です。

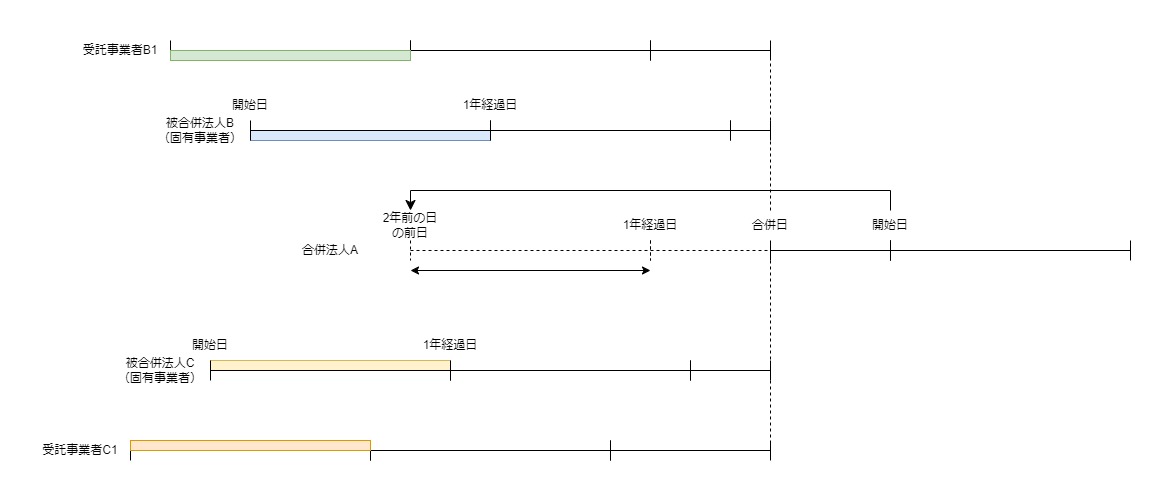

具体例

次の場合で確認してみましょう。

・合併法人A

・被合併法人B(固有事業者B1、受託事業者B2)

・被合併法人C(固有事業者C1、受託事業者C2)

1、合併法人Aの事業年度開始日を確認します。

2、開始日から2年前の日の前日を確認します。

3、前日から1年経過日を確認します。

4、2から3までの期間に終了した被合併法人の事業年度を確認します。

・被合併法人B1の各事業年度は、青色部分

・被合併法人C1の各事業年度は、黄色部分

となります。

5、4の事業年度の課税売上高をその事業年度の月数で割って、

・1月あたりの課税売上高

を計算します。

6、1月あたりの課税売上高に12をかけて固有事業者の課税売上高を計算します。

7、受託事業者の事業年度の計算は、固有事業者の事業年度から計算します。

8、受託事業者B2の事業年度の計算

青色部分の期間中に終了した事業年度が該当します。

緑色部分です。

9、受託事業者C2の事業年度の計算

黄色部分の期間中に終了した事業年度が該当します。

赤色部分です。

受託事業者の各事業年度の月数が12を超える場合は、プラスしすぎているため、

受託事業者の課税売上高の合計額を事業年度で割って

・1月あたりの課税売上高

を計算した後、12月をかけてプラスする金額を計算します。