今回は、国等の申告期限の延長と簡易課税制度の特例との関係のうち、6月以内の確定申告を確認してみましょう。

2つの特例を調整するための読替え

国や地方公共団体の確定申告期限の延長に関する読替規定は、

延長期間に応じて4つあります。

・3月以内の確定申告

・4月以内の確定申告

・5月以内の確定申告

・6月以内の確定申告

今回は、6月以内の確定申告に関する読替規定を確認していきますが、遅らせる期間が異なるだけで読替規定の内容は同じです。

6月以内に確定申告する場合の読替規定はこちら↓

3 前項の規定の適用を受ける事業者に係る法第三十七条の二及び第四十二条の規定の適用については、次に定めるところによる。

四 法第四十五条第一項の規定による申告書の提出期限が当該課税期間の末日の翌日から六月を経過する日である事業者の法第三十七条の二及び第四十二条の規定の適用については、次の表の上欄に掲げる規定中同表の中欄に掲げる字句は、同表の下欄に掲げる字句にそれぞれ読み替えるものとする。消費税法施行令第76条第3項第4号、施行日令和6年4月1日

法第三十七条の二第二項 翌日 翌日から四月を経過した日 法第三十七条の二第五項 二月 六月 以後 から四月を経過した日以後

読替後の部分を太文字にしています。

3月以内・4月以内・5月以内の確定申告とほとんど同じです。

読替規定の対象は、次の2つです。

・簡易課税制度の特例(消費税法第37条の2第2項)

・自動承認(消費税法第37条の2第5項)

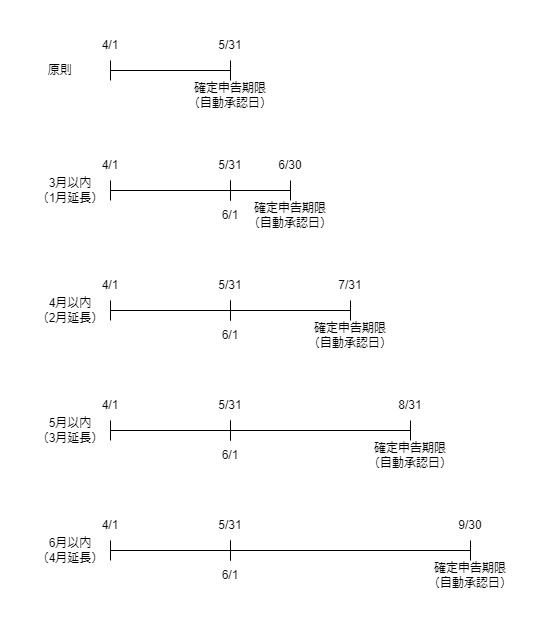

6月以内の確定申告となる場合は、確定申告期限が

通常の確定申告期限(2月以内)から4月延長されます。

読替前の「翌日」を確定申告期限に併せて4月遅らせるため、

「翌日から4月を経過した日」と読み替えています。

自動承認日の違い

簡易課税制度の特例の承認については、

確定申告期限が自動承認日となっています。

そのため、確定申告期限が延長された場合、

自動承認日も併せて延長されることになります。

3月末決算の場合で確認してみましょう。

確定申告日が自動承認日となりますが、

簡易課税制度の申請書の提出期限が確定申告期限(自動承認日)を

超える場合は、自動承認されないため注意する必要があります。

参考規定

自動承認、読替後

5 第二項の申請書の提出があつた場合において、その申請に係る選択被災課税期間の末日の翌日から六月を経過する日までに承認又は却下の処分がなかつたときは、その日においてその承認があつたものとみなす。ただし、同項に規定する災害その他やむを得ない理由のやんだ日がその申請に係る選択被災課税期間の末日の翌日から四月を経過した日以後に到来する場合は、この限りでない。

消費税法第37条の2第5項、施行日令和6年4月9日