今回は、基準年度実績により貸倒引当金を計算する方法を確認してみましょう。

内容

一括評価金銭債権の貸倒引当金の繰入限度額は

1、一括評価金銭債権の額-実質的に債権とみられないものの額

2、1×法定の繰入率

で計算します。

例えば、次の場合

・一括評価金銭債権の額 A社に対する売掛金、1500万円

・実質的に債権とみられないものの額 A社に対する買掛金、500万円

繰入限度額は、10万円となります。

・1500万円-500万円=1000万円×10/1000(卸売業の場合)=10万円

基準年度実績の特例については、

実質的に債権とみられないものの額を

過去の実績に基づいて計算することが可能です。

基準年度実績の特例

基準年度実績の特例は、

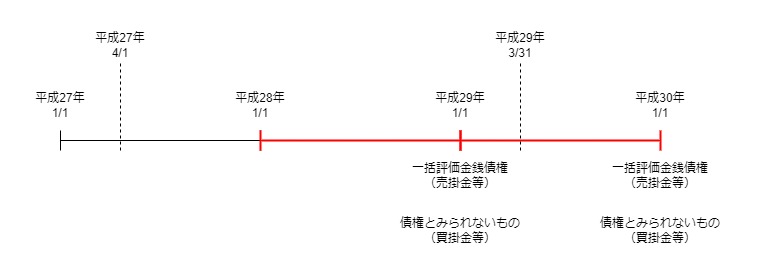

平成27年4月1日に存在する法人が対象です。

別表を確認してみましょう。

別表11(1の2)

一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2023/pdf/11(01-02).pdf

下段、

基準年度の実績により実質的に債権とみられないものの額を計算する場合の明細

で計算します。

26欄

「平成27年4月1日から平成29年3月31日までの期間内に

開始した各事業年度の一括評価金銭債権の額の合計額」を記入します。

27欄、26欄の期間と同じ期間の

「実質的に債権とみられないものの額の合計額」を記入します。

12月決算の法人の場合

・平成28年1月1日-平成28年12月31日

・平成29年1月1日-平成29年12月31日

の事業年度が対象となります。

28欄、債権からの控除割合、27欄÷26欄(小数点以下3位未満切捨て)

29欄、23欄の計×28欄

を記入して、

24欄の計、実質的に債権とみられないものの額を計算します。

合併があった場合の留意点

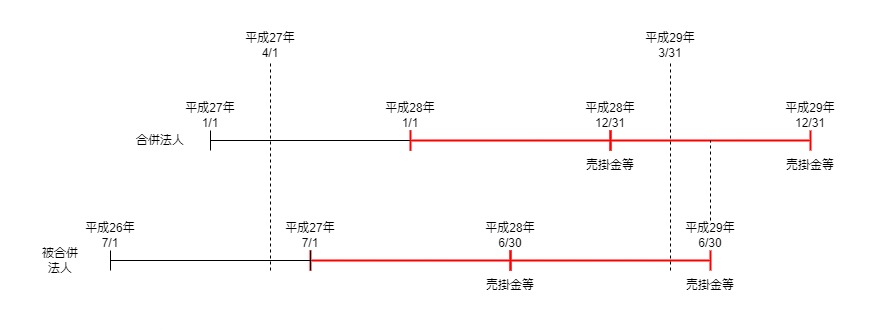

平成27年4月1日より後、適格合併があった場合は、

・合併法人

・被合併法人

の全てが平成27年4月1日に存在していることが要件となります。

新設の適格合併の場合は、

被合併法人の全てが平成27年4月1日に存在している必要があります。

平成27年4月1日後の適格合併の合併法人については、

被合併法人の一括評価金銭債権の額も合計します。

例えば、次の場合

・合併法人、12月決算

・被合併法人、6月決算

・平成29年7月1日に適格合併

合併法人も被合併法人も平成27年4月1日に存在しており、

平成27年4月1日後の適格合併のため、

一括評価金銭債権の額の合計額の計算上、

被合併法人の一括評価金銭債権の額(売掛金等)を

合計する必要があります。

関係図

参考規定

基準年度実績の特例

3 平成二十七年四月一日に存する法人(同日後に行われる適格合併に係る合併法人にあつては、当該法人及び当該適格合併に係る被合併法人の全て(当該適格合併が法人を設立する合併である場合にあつては、当該適格合併に係る被合併法人の全て)が同日に存していた合併法人に限る。)は、前項の規定にかかわらず、法第五十七条の九第一項に規定する政令で定める金銭債権は第一号に掲げる金銭債権とし、同項に規定する政令で定める金額は第二号に掲げる金額とすることができる。

租税特別措置法施行令第33条の7第3項、施行日令和5年10月1日

一 当該法人の当該事業年度終了の時における法第五十七条の九第一項の一括評価金銭債権(次号において「一括評価金銭債権」という。)の全て

二 当該法人の当該事業年度終了の時における一括評価金銭債権の額に、平成二十七年四月一日から平成二十九年三月三十一日までの期間内に開始した各事業年度終了の時における一括評価金銭債権の額の合計額(平成二十七年四月一日後に行われる適格合併に係る合併法人については、当該各事業年度終了の時において当該合併法人及び当該適格合併に係る被合併法人がそれぞれ有していた一括評価金銭債権の額の合計額)のうちに当該各事業年度終了の時における前項に規定する債権とみられない部分の金額の合計額の占める割合(当該割合に小数点以下三位未満の端数があるときは、これを切り捨てる。)を乗じて計算した金額

規定を整理してみましょう。

平成27年4月1日に存する法人(注1)は、

前項(第2項)の規定にかかわらず、

法第57条の9第1項に規定する政令で定める金銭債権は

第1号に掲げる金銭債権とし、

同項(第2項)に規定する政令で定める金額は

第2号に掲げる金額とすることができる。

注1、同日(平成27年4月1日)後に行われる

適格合併に係る合併法人にあつては、

当該法人及び当該適格合併に係る被合併法人の全て(注1-1)が

同日(平成27年4月1日)に存していた合併法人に限る。

注1-1、当該適格合併が法人を設立する合併である場合にあつては、

当該適格合併に係る被合併法人の全て

1号、当該法人の当該事業年度終了の時における

法第57条の9第1項の一括評価金銭債権(注2)の全て

注2、次号において「一括評価金銭債権」という。

2号、当該法人の当該事業年度終了の時における一括評価金銭債権の額に、

平成27年4月1日から平成29年3月31日までの期間内に開始した

各事業年度終了の時における一括評価金銭債権の額の合計額(注3)のうちに

当該各事業年度終了の時における前項(第2項)に規定する

債権とみられない部分の金額の合計額の占める割合(注4)を

乗じて計算した金額

注3、平成27年4月1日後に行われる適格合併に係る合併法人については、

当該各事業年度終了の時において

当該合併法人及び当該適格合併に係る被合併法人が

それぞれ有していた一括評価金銭債権の額の合計額

注4、当該割合に小数点以下3位未満の端数があるときは、これを切り捨てる。