今回は、基準期間がある外国法人の納税義務の免除の特例を

確認してみましょう。

基準期間がある外国法人の特例(資本金基準)

外国法人が日本で商売を始めたら、

商売開始を法人設立と考えて、

消費税の納税義務を判定する特例です。

法案はこちら↓

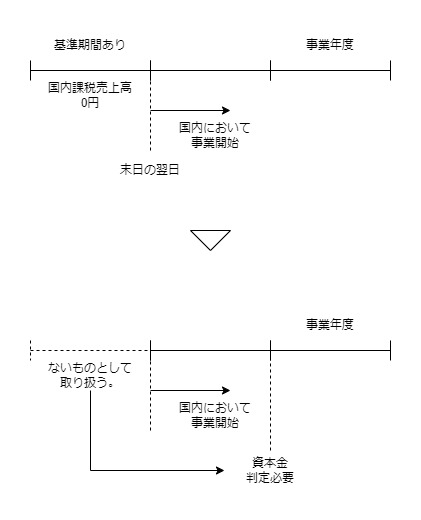

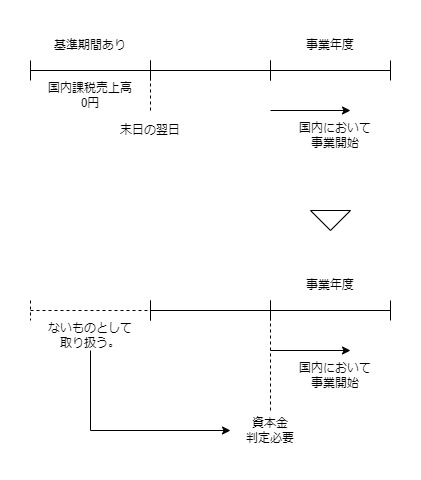

3 その事業年度の基準期間がある外国法人(法人税法第二条第四号(定義)に規定する外国法人をいう。次条第五項において同じ。)が、当該基準期間の末日の翌日以後に国内において課税資産の譲渡等に係る事業を開始した場合には、当該事業年度については、基準期間がないものとみなして、前二項の規定を適用する。

所得税法等の一部を改正する法律案

基準期間(原則として2年前・2期前)がある外国法人が

基準期間の末日翌日以後に国内において

課税資産の譲渡等に係る事業を開始した場合には、

その事業年度については、基準期間がないものとして

前2項の規定が適用されます。

前2項の規定は、新設法人の特例を指しています。

パターン1、前期に事業を開始した場合

パターン2、当期に事業を開始した場合

パターン3、基準期間中に事業を開始した場合

「基準期間の末日の翌日以後」に該当しないため、

資本金判定は不要です。

基準期間(原則として2年前、2期前)がない法人については、

資本金により消費税の納税義務の判定が行われます。

事業年度開始日に資本金が1000万円以上であれば、

消費税を納める必要が生じる特例です。

過去の売上高は考慮されません。

改正前の取扱いでは、

基準期間がある外国法人が、

日本で商売を始めた場合、

2年前の日本の売上がないため、

基準期間における課税売上高が1000万円以下となり、

消費税を納める必要がありません。

改正により、

商売開始を法人設立と考えて

資本金判定が必要となります。

資本金1000万円未満の場合、

特定新規設立法人の特例の判定が必要です。

新設法人の特例とセットで

特定新規設立法人の特例も改正されます。

特定新規設立法人の判定も必要

法案はこちら↓

5 その事業年度の基準期間がある外国法人が、当該基準期間の末日の翌日以後に国内において課税資産の譲渡等に係る事業を開始した場合には、当該事業年度については、基準期間がないものとみなして、前各項の規定を適用する。

所得税法等の一部を改正する法律案

内容は、新設法人の特例と同じです。

前各項は、次の4つです。

第1項、特定新規設立法人の特例(50億円基準が追加)

第2項、解散法人がある場合

第3項、調整対象固定資産の仕入れ等を行った場合

第4項、情報提供に応じる義務

参考規定

法人を設立した場合の納税義務の免除の特例(資本金基準)

(新設法人の納税義務の免除の特例)

消費税法第12条の2第1項、施行日令和6年2月1日

第十二条の二 その事業年度の基準期間がない法人(社会福祉法(昭和二十六年法律第四十五号)第二十二条(定義)に規定する社会福祉法人その他の専ら別表第二に掲げる資産の譲渡等を行うことを目的として設立された法人で政令で定めるものを除く。)のうち、当該事業年度開始の日における資本金の額又は出資の金額が千万円以上である法人(以下この項及び次項において「新設法人」という。)については、当該新設法人の基準期間がない事業年度に含まれる各課税期間(第九条第四項の規定による届出書の提出により、又は第九条の二第一項、第十一条第三項若しくは第四項若しくは前条第一項若しくは第二項の規定により消費税を納める義務が免除されないこととなる課税期間を除く。)における課税資産の譲渡等及び特定課税仕入れについては、第九条第一項本文の規定は、適用しない。

調整対象固定資産を取得した場合の3年制限

2 前項の新設法人が、その基準期間がない事業年度に含まれる各課税期間(第三十七条第一項の規定の適用を受ける課税期間を除く。)中に調整対象固定資産の仕入れ等を行つた場合には、当該新設法人の当該調整対象固定資産の仕入れ等の日の属する課税期間から当該課税期間の初日以後三年を経過する日の属する課税期間までの各課税期間(その基準期間における課税売上高が千万円を超える課税期間及び第九条第四項の規定による届出書の提出により、又は第九条の二第一項、第十一条第三項若しくは第四項、前条第一項から第三項まで若しくは前項の規定により消費税を納める義務が免除されないこととなる課税期間を除く。)における課税資産の譲渡等及び特定課税仕入れについては、第九条第一項本文の規定は、適用しない。

消費税法第12条の2第2項、施行日令和6年2月1日