今回は、外航船等に積み込む物品の譲渡等に係る消費税の免除を確認してみましょう。

消費税が免除される特例

今回確認する規定は、こちらです。

外航船等に積み込む物品の譲渡等に係る免税

第八十五条 酒類その他の政令で定める物品(以下この条において「指定物品」という。)の譲渡を行う事業者(消費税法第二条第一項第四号に規定する事業者(同法第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)をいう。以下第八十六条の二までにおいて同じ。)又は指定物品を保税地域から引き取る者が、本邦と外国との間を往来する本邦の船舶(これに準ずる遠洋漁業船その他の船舶で政令で定めるものを含む。)又は航空機(以下この条、第八十七条の五及び第八十八条の三において「外航船等」という。)に船用品又は機用品(関税法第二条第一項第九号又は第十号に規定する船用品又は機用品をいう。第八十七条の五及び第八十八条の三において同じ。)として積み込むため、政令で定めるところによりその積み込もうとする港(同項第十一号から第十三号までに規定する開港、税関空港又は不開港をいう。以下この条、第八十七条の五及び第八十八条の三において同じ。)の所在地の所轄税関長の承認を受けた指定物品を譲渡し、又は保税地域から引き取る場合には、財務省令で定めるところにより、当該外航船等への積込みを輸出又は外国の船舶若しくは航空機への積込み(輸入品に対する内国消費税の徴収等に関する法律(昭和三十年法律第三十七号)第十二条第一項の積込みをいう。第八十七条の五及び第八十八条の三において同じ。)とみなして、消費税法及び輸入品に対する内国消費税の徴収等に関する法律を適用する。

租税特別措置法第85条第1項、令和8年1月1日施行

政令(租税特別措置法施行令)で

定める物品(例、酒類)を「指定物品」といいます。

1、指定物品を譲渡(販売)する課税事業者

(消費税を納める義務がある事業者)

2、指定物品を保税地域から引き取る者

(事業者に限定されない)

上記2つが対象者です。

本邦(日本)と外国との間を行き来する

本邦(日本)の船舶や航空機を「外航船等」といいます。

対象者が外航船等に

・船用品

・機用品

として積み込むため、一定のルールにより、

その積み込もうとする港の所在地の所轄「税関長の承認」を受けた指定物品を譲渡(販売)する場合や、保税地域から引き取る場合が要件です。

要件を満たす場合は、外航船等(本邦の船舶)への積込みを

1、輸出

2、外国の船舶や航空機への積込み

として取り扱い、

1、消費税法

2、輸入品に対する内国消費税の徴収等に関する法律(輸徴法)

が適用されます。

規定が「又は」で繋がっているため、上記の番号を対応させて読むのでしょう。1、「輸出」とみなして、消費税法を適用する。

2、「外国の船舶若しくは航空機への積込み」とみなして、輸徴法を適用する。

輸徴法の取り扱い

「積込み」が輸徴法に定義されているため、確認してみましょう。

(船用品又は機用品の積込み等の場合の免税)

輸入品に対する内国消費税の徴収等に関する法律第12条第1項、令和7年6月1日施行

第十二条 関税法第二十三条第一項(船用品又は機用品の積込み等)の規定による承認を受けて外国貨物である課税物品を同項に規定する船用品又は機用品として船舶又は航空機(本邦の船舶又は航空機を除く。)に積み込むため保税地域から引き取る場合には、政令で定めるところにより、その引取りに係る内国消費税を免除する。

関税法の承認を受けて外国貨物である課税物品を

同項(第1項)に規定する

・船用品として船舶

・機用品として航空機

に積み込むため保税地域から引き取る場合には、内国消費税が免除されます。

参考規定、内国消費税の定義

一 「内国消費税」とは、消費税法等の規定により課される消費税、酒税、たばこ税、揮発油税、地方揮発油税、石油ガス税又は石油石炭税をいう。

輸入品に対する内国消費税の徴収等に関する法律第2条第1号、令和7年6月1日

関税法の取り扱い

関税法の承認とあるため、該当する規定を見てみましょう。

(船用品又は機用品の積込み等)

関税法第23条第1項、令和7年6月1日施行

第二十三条 外国から本邦に到着した外国貨物である船用品又は機用品は、政令で定めるところにより、税関長に申告し、その承認を受けて、保税地域から本邦と外国との間を往来する船舶(これに準ずる遠洋漁業船その他の船舶で政令で定めるものを含む。)又は航空機に積み込む場合に限り、外国貨物のまま積み込むことができる。この場合において、税関長は、当該船用品又は機用品が取締り上支障がないものとして政令で定めるものである場合には、政令で定める期間の範囲内で税関長が指定する期間内に積み込まれる船用品又は機用品の積込みについて一括して承認することができる。

外国から本邦(日本)に到着した外国貨物(船用品や機用品)は、要件を満たせば、外国貨物のまま積み込みができます。

要件は、3つです。

1、税関長に申告する。

2、税関長の承認を受ける。

3、保税地域から本邦と外国との間を往来する船舶や航空機に積み込む。

外国

↓

↓ 外国貨物(船用品・機用品)

↓

保税地域

↓

↓ 外国貨物のまま、船用品・機用品の積み込み

↓

本邦と外国との間を往来する船舶や航空機

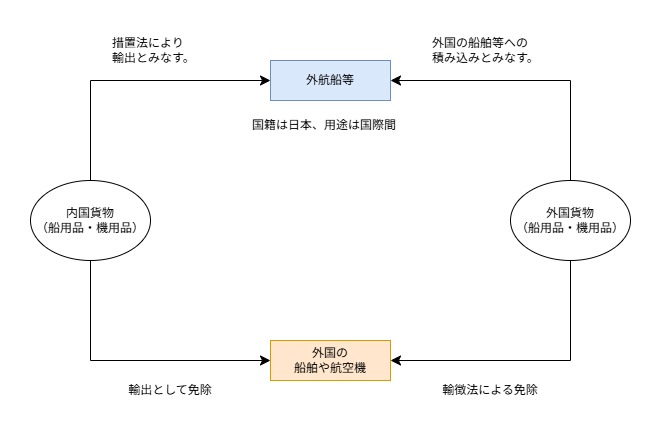

内国貨物は、対象となっていません。

消費税の取り扱い

輸徴法の第12条第1項では、「本邦の船舶又は航空機」が対象から外れています。

(外国の船舶や航空機が対象です。)

船舶を区分しますと

1、本邦と外国との間を往来する本邦の船舶 ← 輸徴法×

2、本邦と外国との間を往来しない本邦の船舶 ← 輸徴法×

3、本邦と外国との間を往来する外国の船舶 ← 輸徴法〇

4、本邦と外国との間を往来しない外国の船舶 ← 輸徴法〇

関税法第23条では、「保税地域から本邦と外国との間を往来する船舶等に積み込む場合に限り」とあるため、

1、本邦と外国との間を往来する本邦の船舶 ← 輸徴法×

2、本邦と外国との間を往来しない本邦の船舶 ← 輸徴法×

3、本邦と外国との間を往来する外国の船舶 ← 輸徴法〇 ← 関税法〇

4、本邦と外国との間を往来しない外国の船舶 ← 輸徴法〇 ← 関税法×

となり、3番が免税対象です。この区分は、原則として国籍で判断しています。

租税特別措置法の免除規定を見てみると、

当該外航船等への積込みを

輸出又は外国の船舶若しくは航空機への積込み

とみなしてとあるため、形式的には、輸出でもなく、外国の船舶や航空機への積込みでないということになります。

(免税要件を満たさない国内取引や輸入取引として10%や8%が課税される。)

国籍だけではなく、本邦と外国との間を往来する点や最終的に物品が消費される場所を考慮して、1番を消費税法の特例で免除しているのでしょう。

取引の状況によっては異なるかもしれませんが、下記のイメージです。

—

最近の新しいこと

・マルちゃん焼そば 期間限定 オホーツクほたてバター醤油味