今回は、Q&Aに追加等があった委託販売に関する

取扱いを確認してみましょう。

委託販売の取扱い

Q&Aの問123が委託者の処理、問124が受託者の処理です。

消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-01.pdf#page=1

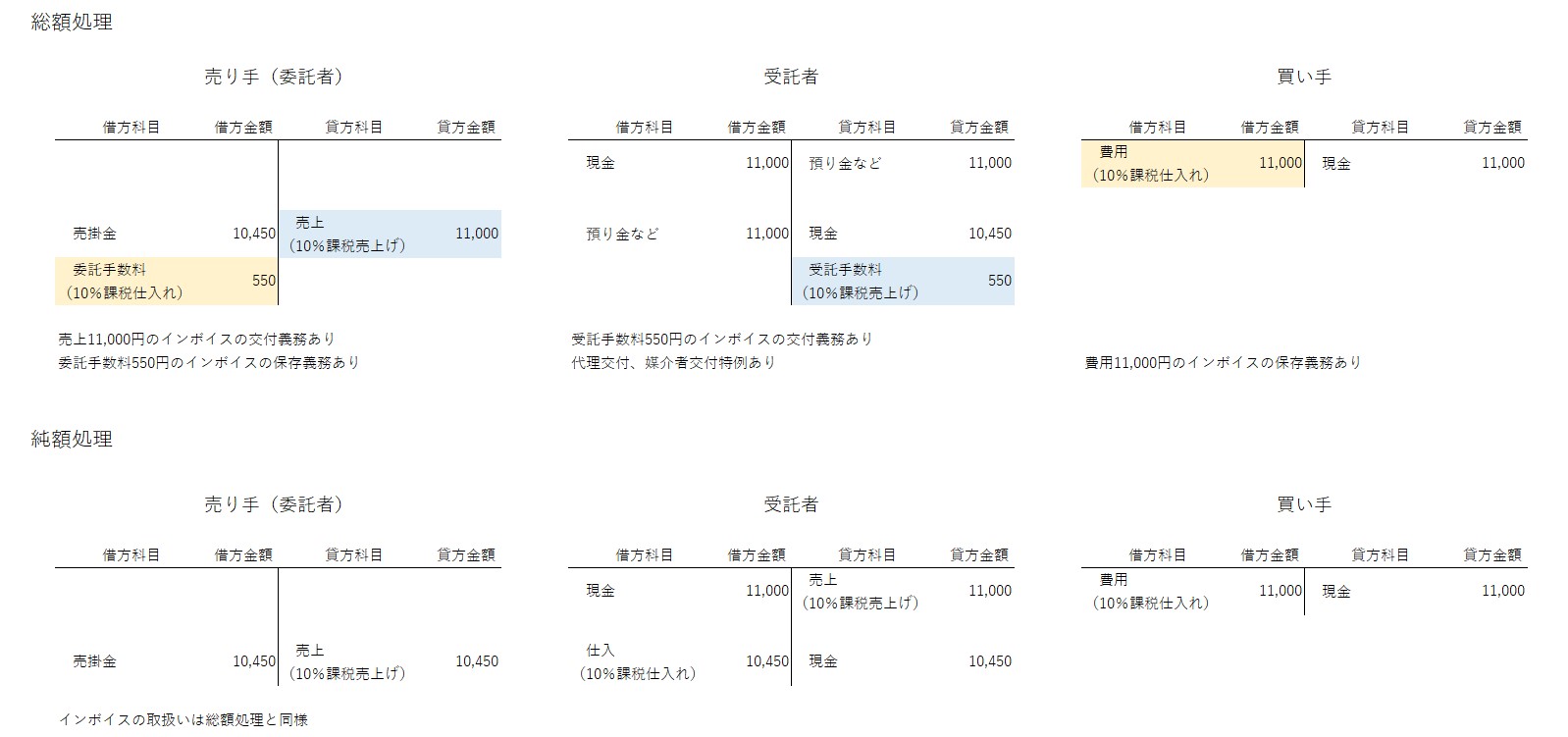

委託販売については、2つの処理があります。

- 総額処理(委託手数料を差し引かない方法)

- 純額処理(委託手数料を差し引く方法)

総額処理(原則)

例えば、委託者が受託者に対して、販売委託を行った。

商品10,000円(税抜き)、手数料5%とします。

| 借方 | 貸方 |

|---|---|

| 売掛金 10,450円 | 売上 11,000円 (10%課税売上げ) |

| 委託販売手数料 550円 (10%課税仕入れ) | - |

総額処理の場合は、売上11,000円のインボイスを発行します。

消費税控除のためには、委託販売手数料の請求書等の保存が必要です。

純額処理(基本通達)

前提は総額処理と同じです。

| 借方 | 貸方 |

|---|---|

| 売掛金 10,450円 | 売上 10,450円 (10%課税売上げ) |

基本通達では、軽減税率取引がない場合に限り純額処理を認めています。

純額処理の場合、売上10,450円のインボイスを発行せず、

売上11,000円のインボイスの発行と

委託販売手数料550円の請求書等(インボイス等)の保存が必要となります。

会計処理は異なりますが、書類の取扱いは同じです。

考え方

買い手は、委託者と受託者の関係に影響せず、

11,000円の課税仕入れが発生するため、

売上11,000円のインボイスの保管が必要と考えられます。

まとめ

消費税基本通達とインボイスQ&Aについて整理しました。

会計処理とインボイスの取扱いの違い

消費税法基本津達10-1-12(委託販売等に係る手数料)で、一定の条件を満たしている場合、本来の課税売上げ、課税仕入れと異なる処理が認められています。

インボイス交付の取扱いについては、本来の課税売上げ、課税仕入れと異なる処理を認めるルールが見当たらないため、総額処理の金額(11,000円と550円)でインボイスを交付する必要があると考えられます。

参考通達

(1)が委託者の処理、(2)が受託者の処理です。

(委託販売等に係る手数料)

10-1-12 委託販売その他業務代行等(以下10-1-12において「委託販売等」という。)に係る資産の譲渡等を行った場合の取扱いは、次による。(平23課消1-35により改正)(1) 委託販売等に係る委託者については、受託者が委託商品を譲渡等したことに伴い収受した又は収受すべき金額が委託者における資産の譲渡等の金額となるのであるが、その課税期間中に行った委託販売等の全てについて、当該資産の譲渡等の金額から当該受託者に支払う委託販売手数料を控除した残額を委託者における資産の譲渡等の金額としているときは、これを認める。

(2) 委託販売等に係る受託者については、委託者から受ける委託販売手数料が役務の提供の対価となる。

消費税法基本津達

なお、委託者から課税資産の譲渡等のみを行うことを委託されている場合の委託販売等に係る受託者については、委託された商品の譲渡等に伴い収受した又は収受すべき金額を課税資産の譲渡等の金額とし、委託者に支払う金額を課税仕入れに係る金額としても差し支えないものとする。

受託者の受託販売手数料は、10%取引となることが記載されています。そのため、上記通達の(1)と(2)なお書き(純額処理)が認められません。

16 委託販売その他業務代行等(以下「委託販売等」という。)において、受託者が行う委託販売手数料等を対価とする役務の提供は、当該委託販売等に係る課税資産の譲渡が軽減税率の適用対象となる場合であっても、標準税率の適用対象となることに留意する。

消費税の軽減税率制度に関する取扱通達

なお、当該委託販売等に係る課税資産の譲渡が軽減税率の適用対象となる場合には、適用税率ごとに区分して、委託者及び受託者の課税資産の譲渡等の対価の額及び課税仕入れに係る支払対価の額の計算を行うこととなるから、消費税法基本通達10-1-12(1)及び(2)なお書《委託販売等に係る手数料》による取扱いの適用はない。

参考情報

・受託販売とインボイス

・媒介者等交付特例