今回は、完全支配関係を有しない場合の

譲渡損益調整資産の取扱いを確認してみましょう。

内容

完全支配関係がある法人間の一定の取引については、

資産の譲渡損益が繰り延べられます。

譲渡損益が繰り延べられた

一定の資産(譲渡損益調整資産)を取得した法人に

譲渡等事由が発生した場合、

繰り延べられた譲渡損益を戻し入れます。

戻し入れする場合は、譲渡等事由以外に、

・完全支配関係を有しなくなった場合

があります。

今回は、完全支配関係を有しなくなった場合の戻入れを確認してみましょう。

規定を整理したものを確認してみましょう。

内国法人が

譲渡損益調整資産に係る譲渡利益額又は譲渡損失額につき

第1項の規定の適用を受けた場合(注1)において、

その内国法人が

その譲渡損益調整資産に係る譲受法人との間に

完全支配関係を有しないこととなつたとき(注2)は、

その譲渡損益調整資産に係る

譲渡利益額又は譲渡損失額に相当する金額(注3)は、

その内国法人の

その前日の属する事業年度の所得の金額の計算上、

益金の額又は損金の額に算入する。

カッコ書き

注1、その譲渡損益調整資産の適格合併に該当しない合併による

合併法人への移転により同項(第1項)の規定の適用を受けた場合を除く。

注2、次に掲げる事由に基因して

完全支配関係を有しないこととなつた場合を除く。

注3、その有しないこととなつた日の前日の属する事業年度前の

各事業年度の所得の金額の計算上

益金の額又は損金の額に算入された金額を除く。

戻入れの除外事由

1号、その内国法人の適格合併(注4)による解散

注4、合併法人(注4-1)が

その内国法人との間に完全支配関係がある内国法人であるものに限る。

注4-1、法人を設立する適格合併にあつては、他の被合併法人の全て。

次号において同じ。

2号、その譲受法人の適格合併(注5)による解散

注5、合併法人がその譲受法人との間に

完全支配関係がある内国法人であるものに限る。

要件は、次の2つです。

1、譲渡損益調整資産の譲渡損益を繰り延べている。

2、完全支配関係を有しなくなった。

要件を満たす場合、繰り延べた譲渡損益を戻し入れます。

・譲渡利益額は、益金算入

・譲渡損失額は、損金算入

適用除外

完全支配関係を有しなくなる場合は、

繰り延べた譲渡損益を戻し入れますが、

一定の場合は、適用除外となります。

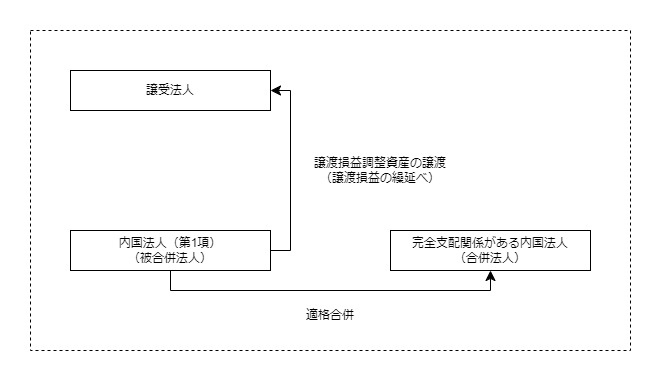

1つ目

内国法人の適格合併による解散

(合併法人と完全支配関係にあるもの)

譲渡損益調整資産を譲渡した法人が

100%グループ内の適格合併により解散する場合です。

2つ目

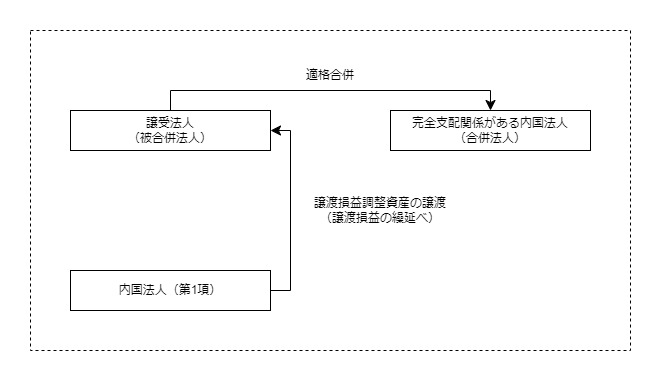

譲受法人の適格合併による解散

(譲受法人と完全支配関係にあるもの)

譲渡損益調整資産を取得した法人が

100%グループ内の適格合併により解散する場合です。

3つ目

譲渡損益の繰延べ事由が非適格合併による移転の場合

除外しないと、繰り延べた譲渡損益が

すぐに戻入れの対象となるからでしょう。

4つ目

過去に戻し入れしている場合

参考規定

完全支配関係を有しない場合の譲渡損益の戻入れ

3 内国法人が譲渡損益調整資産に係る譲渡利益額又は譲渡損失額につき第一項の規定の適用を受けた場合(当該譲渡損益調整資産の適格合併に該当しない合併による合併法人への移転により同項の規定の適用を受けた場合を除く。)において、当該内国法人が当該譲渡損益調整資産に係る譲受法人との間に完全支配関係を有しないこととなつたとき(次に掲げる事由に基因して完全支配関係を有しないこととなつた場合を除く。)は、当該譲渡損益調整資産に係る譲渡利益額又は譲渡損失額に相当する金額(その有しないこととなつた日の前日の属する事業年度前の各事業年度の所得の金額の計算上益金の額又は損金の額に算入された金額を除く。)は、当該内国法人の当該前日の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入する。

法人税法第61条の11第3項、施行日令和5年6月7日

一 当該内国法人の適格合併(合併法人(法人を設立する適格合併にあつては、他の被合併法人の全て。次号において同じ。)が当該内国法人との間に完全支配関係がある内国法人であるものに限る。)による解散

二 当該譲受法人の適格合併(合併法人が当該譲受法人との間に完全支配関係がある内国法人であるものに限る。)による解散