今回は、定額減税の配偶者に関する取扱いを確認してみましょう。

定額減税がない場合の取扱い

定額減税の取扱いを確認する前に、

次の定義を確認してみましょう。

・同一生計配偶者

・控除対象配偶者

・源泉控除対象配偶者

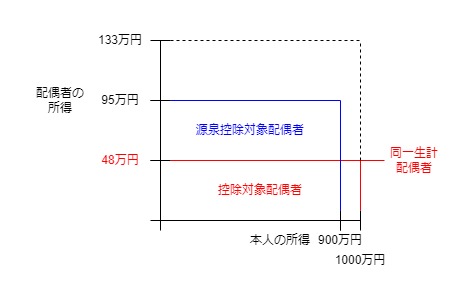

同一生計配偶者

定義はこちら↓

三十三 同一生計配偶者 居住者の配偶者でその居住者と生計を一にするもの(第五十七条第一項(事業に専従する親族がある場合の必要経費の特例等)に規定する青色事業専従者に該当するもので同項に規定する給与の支払を受けるもの及び同条第三項に規定する事業専従者に該当するもの(第三十三号の四において「青色事業専従者等」という。)を除く。)のうち、合計所得金額が四十八万円以下である者をいう。

所得税法第2条第1項第33号、施行日令和6年2月1日

配偶者の合計所得金額が48万円以下の場合、

「同一生計配偶者」といいます。

合計所得金額は、給与収入(所得)以外の金額も含まれます。

給与収入のみの場合、給与所得控除55万円をマイナスするため、

給与収入が103万円以下の場合に

合計所得金額が48万円以下となります。

給与収入103万円-給与所得控除55万円=給与所得48万円

定額減税の加算対象者は、

原則として、同一生計配偶者を指しています。

給与所得者本人の合計所得金額は、考慮しません。

同一生計配偶者から、

・青色事業専従者給与の該当者で給与の支払を受ける人

・事業専従者に該当する人(白色の場合)

の2つは除外されています。

事業専従者等は、会社等の法人(法人税)には関係なく、

個人事業者(所得税)の内容です。

事業専従者等については、

配偶者本人が定額減税の対象となります。

控除対象配偶者

定義はこちら↓

三十三の二 控除対象配偶者 同一生計配偶者のうち、合計所得金額が千万円以下である居住者の配偶者をいう。

所得税法第2条第1項第33号の2、施行日令和6年2月1日

同一生計配偶者のうち、

「合計所得金額が1000万円以下の居住者」の配偶者を

「控除対象配偶者」といいます。

配偶者だけではなく、

居住者本人の合計所得金額の確認が必要となります。

源泉控除対象配偶者

定義はこちら↓

三十三の四 源泉控除対象配偶者 居住者(合計所得金額が九百万円以下であるものに限る。)の配偶者でその居住者と生計を一にするもの(青色事業専従者等を除く。)のうち、合計所得金額が九十五万円以下である者をいう。

所得税法第2条第1項第33号の4、施行日令和6年2月1日

同一生計配偶者かどうかは関係ありません。

・居住者の合計所得金額が900万円以下の配偶者。

・居住者と生計を一にしている(サイフ、生活費が同じ)。

・配偶者の合計所得金額が95万円以下(給与収入150万円以下)。

・事業専従者等に該当しない。

上記4つを満たす人を「源泉控除対象配偶者」といいます。

まとめ

・同一生計配偶者の判定は、配偶者の合計所得金額で判定します。

・居住者本人の合計所得金額は考慮しません。

・定額減税の加算対象者は、原則として同一生計配偶者が対象です。

次に定額減税の取扱いを確認してみましょう。

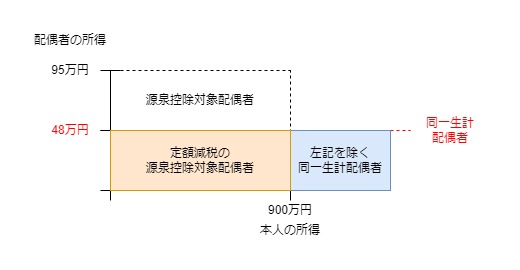

月次減税の加算対象者

法案はこちら↓

一 給与所得者の扶養控除等申告書に記載された源泉控除対象配偶者(所得税法第二条第一項第三十三号の四に規定する源泉控除対象配偶者をいい、居住者に限る。第四十一条の三の九第三項第一号において同じ。)で合計所得金額の見積額が四十八万円以下である者

所得税法等の一部を改正する法律案

二 給与所得者の扶養控除等申告書に記載された控除対象扶養親族(所得税法第二条第一項第三十四号の二に規定する控除対象扶養親族をいい、居住者に限る。次条第二項第二号及び第四十一条の三の九第三項第二号において同じ。)

三 第五項に規定する申告書に記載された同一生計配偶者(第一号に掲げる者を除く。)

四 第五項に規定する申告書に記載された扶養親族(第二号に掲げる者を除く。)

1号は、源泉控除対象配偶者のうち、

合計所得金額の見積額が48万円以下(95万円から48万円に下がる)

3号は、1号以外の同一生計配偶者を規定しています。

青色部分については、

「定額減税を受けるための申告書」の提出が可能です。

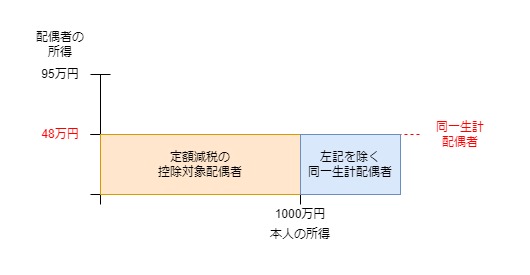

年調減税の加算対象者

法案はこちら↓

一 所得税法第百九十五条の二第三項に規定する給与所得者の配偶者控除等申告書に記載された控除対象配偶者(同法第二条第一項第三十三号の二に規定する控除対象配偶者をいい、居住者に限る。)

所得税法等の一部を改正する法律案

二 給与所得者の扶養控除等申告書に記載された控除対象扶養親族

三 第四項に規定する申告書に記載された同一生計配偶者(第一号に掲げる者を除く。)

四 第四項に規定する申告書に記載された扶養親族(第二号に掲げる者を除く。)

1号は、控除対象配偶者

3号は、1号以外の同一生計配偶者を規定しています。

青色部分については、

「定額減税を受けるための申告書」の提出が必要となります。

定額減税のための申告書

定額減税のための申告書を確認してみましょう。

令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/0024002-044_01.pdf

申告書は、兼用になっています。

月次減税で1回、年調減税で1回、計2回使用することになります。

使用するタイミングに応じて下記にチェックを付けます。

□【源泉徴収に係る申告書として使用】

□【年末調整に係る申告書として使用】

同一生計配偶者については、

・月次減税の対象者の範囲(本人所得900万円超)

・年調減税の対象者の範囲(本人所得1000万円超)

で異なるため、該当者がいる場合は注意しましょう。