今回は、定額減税専用の申告書と年末調整を確認してみましょう。

Q&Aの確認

定額減税のQ&Aが公表されていますので確認してみましょう。

令和6年分所得税の定額減税Q&A

(概要・源泉所得税関係【令和6年9月改訂版】)

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

目次の「年調減税額」以降が年末調整に関するものです。

「8-9 同一生計配偶者について「源泉徴収に係る申告書」に記載して提出した場合の取扱い」を確認してみましょう。

内容は、

「問 基準日在職者から、同一生計配偶者について記載された「源泉徴収に係る申告書」の提出を受けました。その場合、年調減税額の計算の際に、基準日在職者から新たに申告書の提出を受ける必要がありますか。」

というもの。

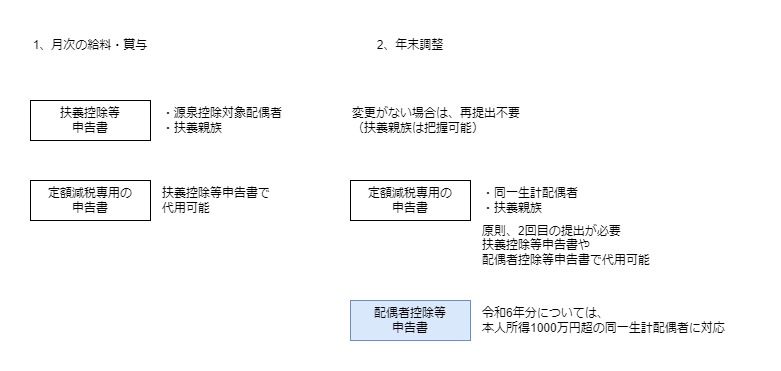

定額減税のタイミングは、2回あります。

1、月次の給料や賞与

2、年末調整(年内で最後に給料や賞与を支払う時)

質問は、

1の月次の給料や賞与の定額減税のときに、定額減税専用の申告書を提出しています。提出した申告書の内容が変わっていない場合であっても2回目の提出が必要でしょうか?

という内容です。

定額減税専用の申告書はこちら↓

参考リンク、令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書(定額減税専用の申告書)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/0024002-044_01.pdf

結論は、2回目の提出が必要となります。

ただし、令和6年分については、

・基礎控除申告書

・配偶者控除等申告書

・所得金額調整控除申告書

の3つの申告書(右上に基・配・所と記載されている用紙)に

・年末調整に係る申告書

が追加されています。

用紙が変更されましたので、定額減税専用の申告書ではなく、

「基・配・所と記載されている申告書」を使用して

定額減税の加算を受けることが可能です。

参考リンク、令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2024bun_06.pdf

参考資料

月次給与の定額減税の段階では、

1、月次の給与・賞与

2、年末調整

の2つを統一して「定額減税専用の申告書」で

定額減税の加算対象者を確認する方法がありました。

配偶者控除等申告書の様式が変わったため、

・扶養親族は、扶養控除等申告書

・配偶者は、配偶者控除等申告書

で対象者を確認する方がいいと思います。

—

最近の新しいこと

・令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書をチェック