今回は、対象純支払利子等に係る課税の特例について簡単に確認します。

過大支払利子税制

過大支払利子税制の正式な名称を

「対象純支払利子等に係る課税の特例」といいます。

規定を確認します。

第六十六条の五の二 法人の平成二十五年四月一日以後に開始する各事業年度において、当該法人の当該事業年度の対象支払利子等の額の合計額(以下この項、次項第六号及び第三項第一号において「対象支払利子等合計額」という。)から当該事業年度の控除対象受取利子等合計額を控除した残額(以下この項及び第三項において「対象純支払利子等の額」という。)が当該法人の当該事業年度の調整所得金額(当該対象純支払利子等の額と比較するための基準とすべき所得の金額として政令で定める金額をいう。)の百分の二十に相当する金額を超える場合には、当該法人の当該事業年度の対象支払利子等合計額のうちその超える部分の金額に相当する金額は、当該法人の当該事業年度の所得の金額の計算上、損金の額に算入しない。

租税特別措置法66条の5の2

このままでは理解しづらいので、規定を簡略してみましょう。

法人の各事業年度において、

その法人のその事業年度の対象純支払利子等の額(注1)が

その法人のその事業年度の調整所得金額×20%を超える場合には、

その法人のその事業年度の対象支払利子等合計額のうち

その超える部分の金額は、

その法人のその事業年度の所得の金額の計算上、損金の額に算入しない。

注1、その法人のその事業年度の対象支払利子等の額の合計額(対象支払利子等合計額)からその事業年度の控除対象受取利子等合計額を控除した残額

(支払利息の合計額-受取利息の合計額=純支払利息の合計額)

さらに簡略すると

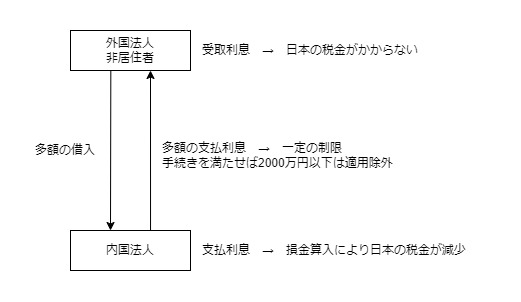

法人が支払った支払利息が所得の20%を超えたら、

超えた部分の支払利息が損金算入されません。

支払利息が所得に対して多すぎる場合、損金算入を制限するということで

「過大支払利子税制」という名前が付いています。

対象純支払利子等の額って何?

用語の意義を確認してみましょう。

2 この条において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

租税特別措置法66条の5の2第2項

一 対象支払利子等の額 支払利子等の額のうち対象外支払利子等の額以外の金額をいう。

二 支払利子等 法人が支払う負債の利子(これに準ずるものとして政令で定めるものを含む。)その他政令で定める費用又は損失をいう。

三 対象外支払利子等の額 次に掲げる支払利子等(法人に係る関連者が非関連者を通じて当該法人に資金を供与したと認められる場合として政令で定める場合における当該非関連者に対する支払利子等その他政令で定める支払利子等を除く。)の区分に応じそれぞれ次に定める金額をいう。

イ 支払利子等を受ける者の課税対象所得(当該者が個人又は法人のいずれに該当するかに応じ、それぞれ当該者の所得税又は法人税の課税標準となるべき所得として政令で定めるものをいう。イ及びホ(1)において同じ。)に含まれる支払利子等(ニ及びホに掲げる支払利子等を除く。イにおいて同じ。) 当該課税対象所得に含まれる支払利子等の額

以下省略

対象支払利子等の額=

支払利子等の額のうち対象外支払利子等の額「以外」の金額

対象外支払利子等の額=

次に掲げる支払利子等()の区分に応じそれぞれ次に定める金額

イ 支払利子等を受ける者の課税対象所得に含まれる支払利子等

当該課税対象所得に含まれる支払利子等の額

「支払利息」から「過大支払利子税制の対象外の支払利息」をマイナスして

「過大支払利子税制の対象となる支払利息」を計算します。

(別表17(2の2)付表1、対象支払利子等合計額の計算に関する明細書)

過大支払利子税制の対象外の支払利息は、

支払利息を受け取る相手側で日本の所得税や法人税がかかるものです。

参考規定、対象外支払利子等の額、課税対象所得

6 法第六十六条の五の二第二項第三号イに規定する政令で定める所得は、当該法人から支払利子等を受ける者が次の各号に掲げる者のいずれに該当するかに応じ当該各号に定める所得とする。

租税特別措置法施行令、第三十九条の十三の二

一 法第二条第一項第一号の二に規定する居住者 所得税法第二条第一項第二十一号に規定する各種所得(所得税に関する法令の規定により所得税を課さないこととされる所得を除く。)

二 法第二条第一項第一号の二に規定する非居住者 所得税法第百六十四条第一項各号に掲げる非居住者のいずれに該当するかに応じ当該非居住者の当該各号に定める国内源泉所得(所得税に関する法令の規定により所得税を課さないこととされ、又は租税条約の規定により所得税を免除することとされる所得を除く。)

三 内国法人 各事業年度の所得(法人税に関する法令の規定により法人税を課さないこととされる所得を除く。)

四 外国法人 法人税法第百四十一条各号に掲げる外国法人のいずれに該当するかに応じ当該外国法人の当該各号に定める国内源泉所得(法人税に関する法令の規定により法人税を課さないこととされ、又は租税条約の規定により法人税を免除することとされる所得を除く。)

そのため、過大支払利子税制の対象となる支払利息は、

基本的には外国法人や非居住者に支払った

日本で課税されない支払利息ということなのでしょうね。

適用除外

仮に、外国法人等に対する支払利息>所得×20%(損金不算入の要件該当)になったとしても次のいずれかに該当する場合には、損金不算入規定は適用されません。

1号、金額基準

法人のその事業年度の対象純支払利子等の額≦2000万円

(通算制度の場合は合計額判定)

2号、割合基準

内国法人との間に特定資本関係のある他の内国法人がある場合は、

一定の要件を満たすとき。

適用除外規定を適用するためには、

確定申告書等に一定の書類を添付する必要があります。

参考規定、適用除外規定

3 第一項の規定は、次のいずれかに該当する場合には、適用しない。

租税特別措置法66条の5の2第3項

一 法人の当該事業年度の対象純支払利子等の額(当該法人が通算法人である場合には、当該通算法人及び当該通算法人の当該事業年度(当該通算法人に係る通算親法人の事業年度終了の日に終了するものに限る。)終了の日において当該通算法人との間に通算完全支配関係がある他の通算法人の当該事業年度及び当該終了の日に終了する事業年度に係る対象純支払利子等の額の合計額から対象純受取利子等の額(控除対象受取利子等合計額から対象支払利子等合計額を控除した残額をいう。次号イにおいて同じ。)の合計額を控除した残額)が二千万円以下であるとき。

二 以下省略

参考規定、手続き要件

4 前項の規定は、確定申告書等に同項の規定の適用がある旨を記載した書面及びその計算に関する明細書の添付があり、かつ、その計算に関する書類を保存している場合に限り、適用する。

租税特別措置法66条の5の2第4項