今回は、居住用財産の買換特例の取得価額を確認してみましょう。

譲渡収入>買換資産の取得価額の場合

譲渡収入>買換資産の取得価額の場合、

譲渡した部分と譲渡していない部分(繰り延べた部分)に分かれるため、

譲渡していない部分の計算が必要となります。

金額を使って確認してみましょう。

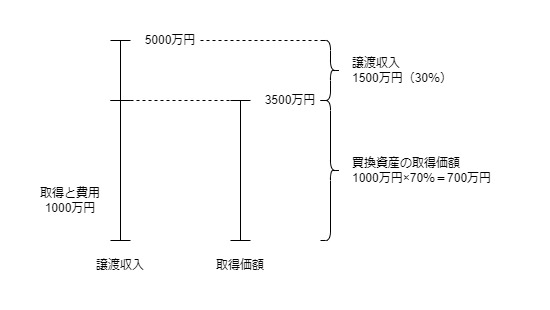

前提

・自宅等の売却金額 5000万円

・自宅等の取得価額等と売却費用 1000万円

・買換資産の取得価額 3500万円

1、繰延べ割合(譲渡していない部分の割合)を計算します。

繰延べ割合は、

買換資産の取得価額(3500万円)÷売却金額(5000万円)

70%になります。

2、譲渡資産の取得価額等に繰延べ割合をかけます。

買換資産の取得価額は、

1000万円×70%(繰延べ割合)=700万円となります。

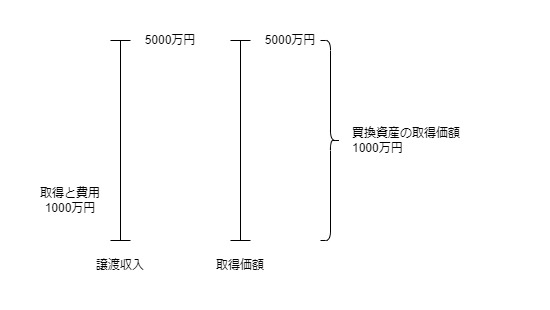

譲渡収入=買換資産の取得価額の場合

譲渡収入=買換資産の取得価額の場合は、

自宅等を売却したときに100%課税の繰延べがされています。

(売却益の計算がありません。)

そのため、譲渡資産の取得価額等と売却費用をそのまま引き継ぎます。

例えば、次の場合で確認してみましょう。

・自宅等の売却金額 5000万円

・自宅等の取得価額等と売却費用 1000万円

・買換資産の取得価額 5000万円

売却金額5000万円=買換資産の取得価額5000万円となり、

買換資産の取得価額は、1000万円となります。

(買換資産の取得価額×繰延べ割合100%と同じ。)

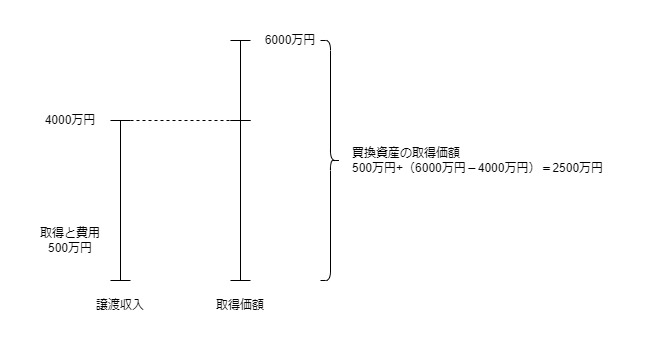

譲渡収入<買換資産の取得価額の場合

譲渡収入<買換資産の取得価額の場合は、

自宅等を売却したときに100%課税の繰延べがされています。

(売却益の計算がありません。)

そのため、譲渡資産の取得価額等と売却費用をそのまま引き継ぎ、

自己資金等で取得した部分を追加でプラスします。

例えば、次の場合で確認してみましょう。

・自宅等の売却金額 4000万円

・自宅等の取得価額等と売却費用 500万円

・買換資産の取得価額 6000万円

売却金額4000万円<買換資産の取得価額6000万円となり、

買換資産の取得価額は、2500万円となります。

内訳

・取得価額等と売却費用をそのまま引継ぎ+500万円。

・自己資金等で取得した部分+2000万円。

(取得価額6000万円-売却金額4000万円=自己資金等2000万円)

買換資産の取得価額を調整しない場合

居住用財産の買換特例について、

・買換資産に居住期限までに居住の用にしない場合

・買換資産を取得期限までに取得しなかった場合

・譲渡金額が1億円を超えた場合

等により修正申告書を提出して、特例を適用できなくなった人は、

買換資産の取得価額の調整が不要となります。

修正申告書を提出せずに更正を受けた場合も同様に、

買換資産の取得価額の調整が不要となります。

課税の繰延べの検証

譲渡収入>買換資産の取得価額の場合で検証してみましょう。

仮に買換資産を3500万円で売却した場合

3500万円(譲渡収入)-700万円(調整後の取得価額、減価考慮なし)

=2800万円の売却益となります。

居住用財産の買換特例を適用しなかった場合

3500万円(譲渡収入)-3500万円(取得価額、減価考慮なし)

=0円の売却益となります。

差額2800万円は、

1回目の譲渡の売却益4000万円×70%(繰延割合)=2800万円と一致します。

参考規定

買換えに係る居住用財産の譲渡の場合の取得価額の計算等

第三十六条の四 第三十六条の二第一項(同条第二項において準用する場合を含む。以下この条において同じ。)の規定の適用を受けた者(前条第一項から第三項までの規定による修正申告書を提出し、又は同条第四項の規定による更正を受け、かつ、第三十六条の二第一項の規定による特例を認められないこととなつた者を除く。)の同条第一項に規定する買換資産について、当該買換資産の取得の日以後その譲渡(譲渡所得の基因となる不動産等の貸付けを含む。)、相続、遺贈又は贈与があつた場合において、譲渡所得の金額を計算するときは、政令で定めるところにより、当該買換資産の取得価額は、次の各号に掲げる場合の区分に応じ、当該各号に定める金額(同項に規定する譲渡資産の譲渡に要した費用があるときは、政令で定めるところにより計算した当該費用の金額を加算した金額)とする。

租税特別措置法第36条の4、施行日令和5年10月1日

一 第三十六条の二第一項の譲渡による収入金額が買換資産の取得価額を超える場合 当該譲渡をした譲渡資産の取得価額等のうちその超える額に対応する部分以外の部分の額として政令で定めるところにより計算した金額

二 第三十六条の二第一項の譲渡による収入金額が買換資産の取得価額に等しい場合 当該譲渡をした譲渡資産の取得価額等に相当する金額

三 第三十六条の二第一項の譲渡による収入金額が買換資産の取得価額に満たない場合 当該譲渡をした譲渡資産の取得価額等にその満たない額を加算した金額に相当する金額

規定を整理してみましょう。

第36条の2第1項(注1)の規定の適用を受けた者(注2)の

同条(第36条)第1項に規定する買換資産について、

当該買換資産の取得の日以後

その譲渡(注3)、相続、遺贈又は贈与があつた場合において、

譲渡所得の金額を計算するときは、政令で定めるところにより、

当該買換資産の取得価額は、次の各号に掲げる場合の区分に応じ、

当該各号に定める金額(注4)とする。

注1、同条第二項において準用する場合を含む。以下この条において同じ。

注2、前条(第36条の3)第1項から第3項までの規定による修正申告書を提出し、又は同条(第36条の3)第4項の規定による更正を受け、かつ、第36条の2第1項の規定による特例を認められないこととなつた者を除く。

注3、譲渡所得の基因となる不動産等の貸付けを含む。

注4、同項に規定する譲渡資産の譲渡に要した費用があるときは、

政令で定めるところにより計算した当該費用の金額を加算した金額

| 次の各号に掲げる場合 | 当該各号に定める金額(注4) |

|---|---|

| 1号、第36条の2第1項の譲渡による収入金額が買換資産の取得価額を超える場合 | 当該譲渡をした譲渡資産の取得価額等のうちその超える額に対応する部分以外の部分の額として政令で定めるところにより計算した金額 |

| 2号、第36条の2第1項の譲渡による収入金額が買換資産の取得価額に等しい場合 | 当該譲渡をした譲渡資産の取得価額等に相当する金額 |

| 3号、第36条の2第1項の譲渡による収入金額が買換資産の取得価額に満たない場合 | 当該譲渡をした譲渡資産の取得価額等にその満たない額を加算した金額に相当する金額 |

居住用財産の課税の繰延べを適用している買換資産を売却した場合には、

確定申告書に課税の繰延べを適用している旨を記載する。

(買換えに係る居住用財産の譲渡の場合の取得価額の計算等)

租税特別措置法施行令第24条の3第1項、施行日令和5年10月1日

第二十四条の三 法第三十六条の四に規定する買換資産について譲渡所得の金額を計算する場合には、確定申告書に当該買換資産に係る譲渡所得の金額が同条の規定により計算されている旨を記載するものとする。

買換資産が2以上ある場合は、取得価額の割合で按分計算する。

2 法第三十六条の四に規定する買換資産が二以上ある場合には、各買換資産につき同条の規定によりその取得価額とされる金額は、同条各号に掲げる場合の区分に応じ、当該各号に定める金額に、当該各買換資産の取得価額がこれらの買換資産の取得価額の合計額のうちに占める割合を乗じて計算した金額とする。

租税特別措置法施行令第24条の3第2項、施行日令和5年10月1日

譲渡費用は、繰延べ割合に応じてプラスする。

3 法第三十六条の四の規定により同条に定める金額に加算する同条に規定する費用の金額は、同条に規定する譲渡資産の譲渡に要した費用の額のうち法第三十六条の二第一項又は第二項の規定による譲渡所得の金額の計算上控除されなかつた部分の金額とする。

租税特別措置法施行令第24条の3第3項、施行日令和5年10月1日

譲渡収入>買換資産の取得価額の場合の

買換資産の取得価額の計算

4 法第三十六条の四第一号に規定するその超える額に対応する部分以外の部分の額として政令で定めるところにより計算した金額は、同号に規定する譲渡資産の取得価額等(当該譲渡資産が法第三十六条の二第一項第三号に掲げる家屋及び土地又は土地の上に存する権利である場合には、これらの資産の取得価額等の合計額)に、法第三十六条の四第一号に規定する買換資産の取得価額が同号に規定する収入金額のうちに占める割合を乗じて計算した金額とする。

租税特別措置法施行令第24条の3第4項、施行日令和5年10月1日