今回は、居住用財産の買換えの計算例を確認してみましょう。

取扱いは3つ

居住用財産の買換えについては、

居住用財産の売却益の課税を繰り延べることが可能です。

具体的な計算については、

売却金額に応じて次の3つに分かれます。

1、売却金額>買換資産の取得価額

2、売却金額=買換資産の取得価額

3、売却金額<買換資産の取得価額

2と3は課税の繰延べが可能ですが、

1は一部課税の繰延べができません。

売却益の計算が必要になります。

以下、簡単に1の計算例を確認してみましょう。

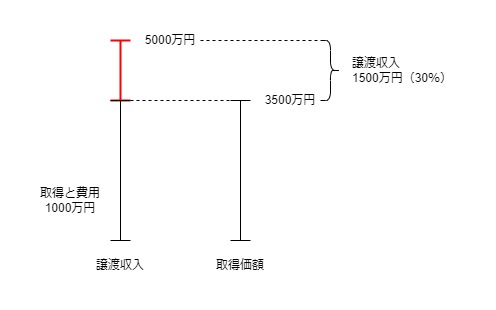

売却金額>買換資産の取得価額の場合

前提

・自宅等の売却金額 5000万円

・自宅等の取得価額と売却費用 1000万円

・買換資産の取得価額 3500万円

売却金額5000万円>買換資産の取得価額3500万円となるため、

売却益の計算が必要となります。

譲渡した部分の算式

譲渡した部分=譲渡収入×譲渡割合

譲渡割合の計算

譲渡割合=(A-B)÷譲渡収入

A、譲渡資産の譲渡収入

B、買換資産の取得価額

計算例

譲渡割合

5000万円-3500万円=1500万円÷5000万円=30%

1、譲渡収入

5000万円×30%(譲渡割合)=1500万円

2、取得費等

1000万円×30%(譲渡割合)=300万円

3、売却益

1-2=1200万円

自宅等を5000万円で売却し、

新しい自宅等を3500万円で取得すると、

手元にお金が1500万円(売却金額の30%)が残ります。

そのため、

・残った30%部分は、売却したものとして計算

・残らなかった70%部分は、課税の繰延べ

となります。

売却金額≦買換資産の取得価額の場合

売却金額≦買換資産の取得価額の場合、

売却金額と自己資金や借入れ等で買換資産を取得しています。

手元にお金が残っていませんので、

100%課税の繰延べとなります。

参考規定

譲渡した部分の計算

5 法第三十六条の二第一項(同条第二項において準用する場合を含む。)に規定する政令で定める部分は、譲渡(同条第一項に規定する譲渡をいう。以下この項及び第十一項において同じ。)をした同条第一項に規定する譲渡資産(以下この条において「譲渡資産」という。)のうち、当該譲渡による収入金額(当該譲渡資産が同項第三号に掲げる家屋及び土地又は土地の上に存する権利である場合には、これらの資産の譲渡による収入金額の合計額)から同項に規定する買換資産(以下この条において「買換資産」という。)の取得価額(当該買換資産が家屋及び当該家屋の敷地の用に供する土地又は当該土地の上に存する権利である場合には、これらの資産の取得価額の合計額)を控除して得た金額が当該収入金額のうちに占める割合を、当該譲渡資産の価額に乗じて計算した金額に相当する部分とする。

租税特別措置法施行令第24条の2第5項、施行日令和5年10月1日