今回は、居住用財産を譲渡した場合の税率の軽減を確認してみましょう。

内容

居住用財産(住まい)の売却については、

3000万円の特別控除(売却益を減額する特例)の他に、

売却益に対する税率を下げる特例があります。

売却益の税率を下げる特例の要件は、次の2つです。

1、不動産を売却した年の1月1日時点で所有期間が10年を超えている。

2、居住用財産に該当するものを譲渡した。

要件を満たした場合、

売却益に応じて税率が軽減されます。

1、売却益が6000万円以下の税率

10%(15%が10%に軽減されます。)

2、売却益が6000万円を超える部分の税率

15%(軽減なし)

売却益が8000万円の場合で計算してみましょう。

・軽減あり、6000万円×10%=600万円

・軽減なし、8000万円-6000万円=2000万円×15%=300万円

・所得税、600万円+300万円=900万円

となります。

(6000万円×5%=300万円少なくなります。)

住民税にも同様の軽減があり、

6000万円以下の税率は5%から4%に軽減されます。

居住用財産

居住用財産は、次の4つです。

1、不動産を売却した本人が住んでいる家屋

(2つ以上ある場合は、主たる家屋に限られます。)

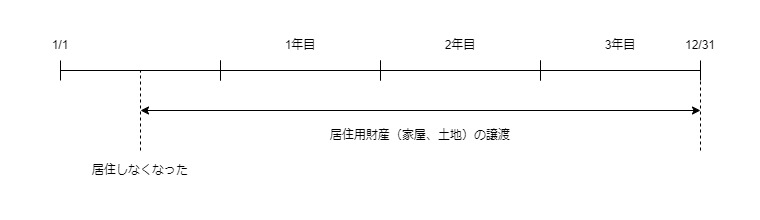

2、過去に住んでいた家屋

住まなくなった日から3年を経過する日の12/31までに

譲渡する必要があります。

3、上記1、上記2に関する土地等

2と3に関する譲渡

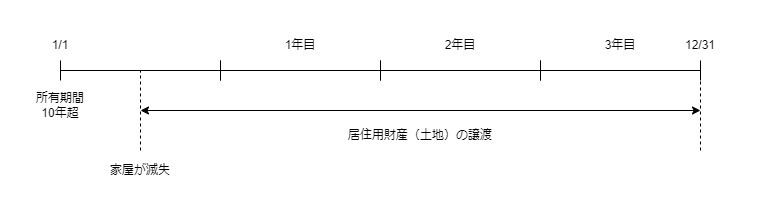

4、住んでいた家屋が災害により滅失した場合の土地

特例が適用できない場合

特例が適用できない場合は、次の3つです。

1、配偶者や親族等に譲渡した場合

2、1年前又は2年前に同じ特例を受けている場合

3、他の特例を適用している場合

他の特例は、次の規定です。

所得税法

・第58条、固定資産の交換の場合の譲渡所得の特例

租税特別措置法

・第31条の2、優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例

・第33条、収用等に伴い代替資産を取得した場合の課税の特例

・第33条の2、交換処分等に伴い資産を取得した場合の課税の特例

・第33条の3、換地処分等に伴い資産を取得した場合の課税の特例

・第35条の3、低未利用土地等を譲渡した場合の長期譲渡所得の特別控除

・第36条の2、特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例

・第36条の5、特定の居住用財産を交換した場合の長期譲渡所得の課税の特例

・第37条、特定の事業用資産の買換えの場合の譲渡所得の課税の特例)

・第37条の4、特定の事業用資産を交換した場合の譲渡所得の課税の特例

・第37条の5(第6項を除く)、既成市街地等内にある土地等の中高層耐火建築物等の建設のための買換え及び交換の場合の譲渡所得の課税の特例

(第6項は、特例を切り替える規定のため適用可)

・第37条の6、特定の交換分合により土地等を取得した場合の課税の特例

・第37条の8、特定普通財産とその隣接する土地等の交換の場合の譲渡所得の課税の特例

手続き

居住用財産を譲渡した場合の税率の軽減については、

・確定申告で特例を受ける旨の記載

・一定の書類の添付

が必要となります。

添付書類

・登記事項証明書(不動産番号記載により省略可)

・特例に該当する事実を記載した書類

・住民票住所と不動産所在地とが異なる場合は、戸籍の附表の写しなど

3000万円の特別控除との関係

個人が居住用財産(自宅と土地)を売却した場合、

3000万円の特別控除の特例があります。

例えば、次に場合

・居住用財産の売却金額 2500万円

・居住用財産の取得費など 500万円

居住用財産の売却益は、

2500万円-500万円=2000万円となります。

3000万円の特別控除の特例が適用できれば、

2000万円(売却益)<3000万円(特別控除)となり、

売却に係る所得税・住民税は発生しません。

売却益が4000万円の場合、売却益は、

4000万円-3000万円(特別控除)=1000万円となります。

・3000万円の特別控除

・税率の軽減

この2つの特例については、併用可能です。

2つの特例の要件を満たす場合は、

3,000万円(特別控除額)をマイナスした後の売却益に対して、

税率が軽減されますので、住まいを売却したときは、

特例が使えるか確認してみましょう。

参考規定

居住用財産を譲渡した場合の軽減税率

(居住用財産を譲渡した場合の長期譲渡所得の課税の特例)

租税特別措置法第31条の3第1項、施行日令和5年10月1日

第三十一条の三 個人が、その有する土地等又は建物等でその年一月一日において第三十一条第二項に規定する所有期間が十年を超えるもののうち居住用財産に該当するものの譲渡(当該個人の配偶者その他の当該個人と政令で定める特別の関係がある者に対してするもの及び所得税法第五十八条の規定又は前条、第三十三条から第三十三条の三まで、第三十五条の三、第三十六条の二、第三十六条の五、第三十七条、第三十七条の四、第三十七条の五(同条第六項を除く。)、第三十七条の六若しくは第三十七条の八の規定の適用を受けるものを除く。以下この条において同じ。)をした場合(当該個人がその年の前年又は前々年において既にこの項の規定の適用を受けている場合を除く。)には、当該譲渡による譲渡所得については、第三十一条第一項前段の規定により当該譲渡に係る課税長期譲渡所得金額に対し課する所得税の額は、同項前段の規定にかかわらず、次の各号に掲げる場合の区分に応じ当該各号に定める金額に相当する額とする。

一 課税長期譲渡所得金額が六千万円以下である場合 当該課税長期譲渡所得金額の百分の十に相当する金額

二 課税長期譲渡所得金額が六千万円を超える場合 次に掲げる金額の合計額

イ 六百万円

ロ 当該課税長期譲渡所得金額から六千万円を控除した金額の百分の十五に相当する金額

規定を整理してみましょう。

個人が、その有する土地等又は建物等でその年1月1日において

第31条第2項に規定する所有期間が10年を超えるもののうち

居住用財産に該当するものの譲渡(注1)をした場合(注2)には、

当該譲渡による譲渡所得については、

第31条第1項前段の規定により

当該譲渡に係る課税長期譲渡所得金額に対し課する所得税の額は、

同項前段の規定にかかわらず、次の各号に掲げる場合の区分に応じ

当該各号に定める金額に相当する額とする。

注1、当該個人の配偶者その他の当該個人と政令で定める特別の関係がある者に対してするもの及び所得税法第五十八条の規定又は前条、第三十三条から第三十三条の三まで、第三十五条の三、第三十六条の二、第三十六条の五、第三十七条、第三十七条の四、第三十七条の五(同条第六項を除く。)、第三十七条の六若しくは第三十七条の八の規定の適用を受けるものを除く。以下この条において同じ。

注2、当該個人がその年の前年又は前々年において

既にこの項の規定の適用を受けている場合を除く。

居住用財産の定義

2 前項に規定する居住用財産とは、次に掲げる家屋又は土地等をいう。

租税特別措置法第31条の3第2項、施行日令和5年10月1日

一 当該個人がその居住の用に供している家屋で政令で定めるもののうち国内にあるもの

二 前号に掲げる家屋で当該個人の居住の用に供されなくなつたもの(当該個人の居住の用に供されなくなつた日から同日以後三年を経過する日の属する年の十二月三十一日までの間に譲渡されるものに限る。)

三 前二号に掲げる家屋及び当該家屋の敷地の用に供されている土地等

四 当該個人の第一号に掲げる家屋が災害により滅失した場合において、当該個人が当該家屋を引き続き所有していたとしたならば、その年一月一日において第三十一条第二項に規定する所有期間が十年を超える当該家屋の敷地の用に供されていた土地等(当該災害があつた日から同日以後三年を経過する日の属する年の十二月三十一日までの間に譲渡されるものに限る。)

規定を整理してみましょう。

1号、当該個人がその居住の用に供している家屋で

政令で定めるもののうち国内にあるもの

2号、前号に掲げる家屋で当該個人の居住の用に供されなくなつたもの(当該個人の居住の用に供されなくなつた日から同日以後三年を経過する日の属する年の十二月三十一日までの間に譲渡されるものに限る。)

3号、前2号に掲げる家屋及び当該家屋の敷地の用に供されている土地等

4号、当該個人の第一号に掲げる家屋が災害により滅失した場合において、当該個人が当該家屋を引き続き所有していたとしたならば、その年1月1日において第31条第2項に規定する所有期間が十年を超える当該家屋の敷地の用に供されていた土地等(当該災害があつた日から同日以後三年を経過する日の属する年の十二月三十一日までの間に譲渡されるものに限る。)

手続き

3 第一項の規定は、同項の規定の適用を受けようとする年分の確定申告書に、同項の規定の適用を受けようとする旨の記載があり、かつ、同項の規定に該当する旨を証する書類として財務省令で定める書類の添付がある場合に限り、適用する。

租税特別措置法第31条の3第3項、施行日令和5年10月1日

宥恕規定

4 税務署長は、確定申告書の提出がなかつた場合又は前項の記載若しくは添付がない確定申告書の提出があつた場合においても、その提出又は記載若しくは添付がなかつたことについてやむを得ない事情があると認めるときは、当該記載をした書類及び同項の財務省令で定める書類の提出があつた場合に限り、第一項の規定を適用することができる。

租税特別措置法第31条の3第4項、施行日令和5年10月1日

特別の関係がある者、政令で定める家屋

(居住用財産を譲渡した場合の長期譲渡所得の課税の特例)

租税特別措置法施行令第20条の3、施行日令和5年10月1日

第二十条の三 法第三十一条の三第一項に規定する当該個人と政令で定める特別の関係がある者は、次に掲げる者とする。

一 当該個人の配偶者及び直系血族

二 当該個人の親族(前号に掲げる者を除く。以下この号において同じ。)で当該個人と生計を一にしているもの及び当該個人の親族で次項に規定する家屋の譲渡がされた後当該個人と当該家屋に居住をするもの

三 当該個人と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者及びその者の親族でその者と生計を一にしているもの

四 前三号に掲げる者及び当該個人の使用人以外の者で当該個人から受ける金銭その他の財産によつて生計を維持しているもの及びその者の親族でその者と生計を一にしているもの

五 当該個人、当該個人の第一号及び第二号に掲げる親族、当該個人の使用人若しくはその使用人の親族でその使用人と生計を一にしているもの又は当該個人に係る前二号に掲げる者を判定の基礎となる所得税法第二条第一項第八号の二に規定する株主等とした場合に法人税法施行令第四条第二項に規定する特殊の関係その他これに準ずる関係のあることとなる会社その他の法人

2 法第三十一条の三第二項第一号に規定する政令で定める家屋は、個人がその居住の用に供している家屋(当該家屋のうちにその居住の用以外の用に供している部分があるときは、その居住の用に供している部分に限る。以下この項において同じ。)とし、その者がその居住の用に供している家屋を二以上有する場合には、これらの家屋のうち、その者が主としてその居住の用に供していると認められる一の家屋に限るものとする。

添付書類

(居住用財産を譲渡した場合の長期譲渡所得の課税の特例)

租税特別措置法施行規則第13条の4、施行日令和5年10月1日

第十三条の四 法第三十一条の三第三項に規定する財務省令で定める書類は、譲渡をした家屋又は土地若しくは土地の上に存する権利(以下この条において「土地建物等」という。)に係る登記事項証明書及び当該土地建物等が法第三十一条の三第二項各号のいずれかの資産に該当する事実を記載した書類(当該譲渡に係る契約を締結した日の前日において当該譲渡をした者の住民票に記載されていた住所と当該譲渡をした土地建物等の所在地とが異なる場合その他これに類する場合には、これらの書類及び戸籍の附票の写し、消除された戸籍の附票の写しその他これらに類する書類で当該土地建物等が当該各号のいずれかの資産に該当することを明らかにするもの)とする。