今回は、居住用財産の買換えができない場合の取得期限の延長を

確認してみましょう。

内容

居住用財産を買い替えた場合、

売却益の税金の課税を繰り延べる特例があります。

その要件の1つに

・売却年の年末までに自宅等(買換資産)を取得する。

があります。

今回は、買換資産が取得できなかった場合の特例を確認してみましょう。

取得できなかった場合の特例は、

取得できなかった原因に応じて2つあります。

1、非常災害以外の場合

2、非常災害の場合

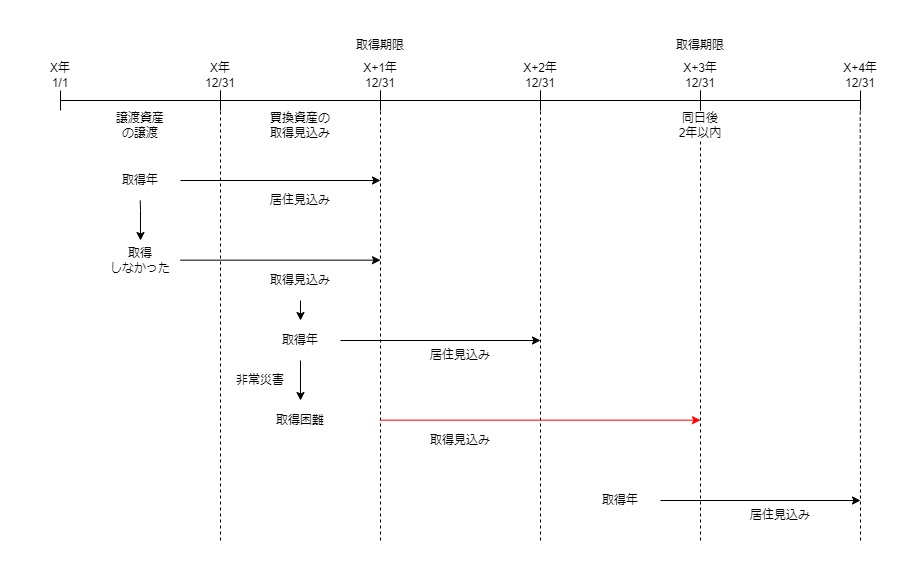

原則の取得期限は売却年の12/31までですが、

非常災害以外の場合の取得期限は、売却年の翌年の12/31まで延長されます。

非常災害の場合の取得期限は、

売却年から数えて3年目の12/31まで延長されます。

非常災害の場合の延長については、

一定の手続き(承認の申請)が必要となりますので注意しましょう。

実際に取得した場合は、

取得年の翌年12/31までに居住する見込みが必要です。

上記の要件を満たした場合は、

売却年に買換資産を取得しない場合であっても

居住用財産を買い換えた場合の

課税の繰延べを適用することが可能です。

課税の繰延べについては、

実際の取得価額がないため、見積りで計算します。

関係図

参考規定

売却年に買換資産を取得できない場合の取得期限の延長

2 前項の規定は、平成五年四月一日から令和五年十二月三十一日までの間に譲渡資産の譲渡をした個人が、当該譲渡をした日の属する年の翌年一月一日から同年十二月三十一日(特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律第二条第一項の規定により特定非常災害として指定された非常災害に基因するやむを得ない事情により、同日までに買換資産の取得をすることが困難となつた場合において、同日後二年以内に買換資産の取得をする見込みであり、かつ、財務省令で定めるところにより納税地の所轄税務署長の承認を受けたときは、同日の属する年の翌々年十二月三十一日。次条第二項第二号において「取得期限」という。)までの間に買換資産の取得をする見込みであり、かつ、当該取得の日の属する年の翌年十二月三十一日までに当該取得をした買換資産を当該個人の居住の用に供する見込みであるときについて準用する。この場合において、前項中「当該譲渡の日の属する年の十二月三十一日までの間」とあるのは「次項に規定する取得期限まで」と、「から当該譲渡の日の属する年の翌年十二月三十一日までの間」とあるのは「の属する年の翌年十二月三十一日まで」と、「取得価額以下」とあるのは「取得価額とその取得価額の見積額との合計額以下」と、「当該取得価額」とあるのは「当該合計額」と読み替えるものとする。

租税特別措置法第36条の2第2項、施行日令和5年10月1日

規定を整理してみましょう。

前項(第1項)の規定は、

平成5年4月1日から令和5年12月31日までの間に

譲渡資産の譲渡をした個人が、

当該譲渡をした日の属する年の翌年1月1日から

同年(譲渡翌年)12月31日(注1)までの間に

買換資産の取得をする見込みであり、かつ、

当該取得の日の属する年の翌年12月31日までに当該取得をした買換資産を

当該個人の居住の用に供する見込みであるときについて準用する。

この場合において、前項中「当該譲渡の日の属する年の十二月三十一日までの間」とあるのは「次項に規定する取得期限まで」と、「から当該譲渡の日の属する年の翌年十二月三十一日までの間」とあるのは「の属する年の翌年十二月三十一日まで」と、「取得価額以下」とあるのは「取得価額とその取得価額の見積額との合計額以下」と、「当該取得価額」とあるのは「当該合計額」と読み替えるものとする。

注1、特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律第二条第一項の規定により特定非常災害として指定された非常災害に基因するやむを得ない事情により、同日までに買換資産の取得をすることが困難となつた場合において、同日後2年以内に買換資産の取得をする見込みであり、かつ、財務省令で定めるところにより納税地の所轄税務署長の承認を受けたときは、同日の属する年の翌々年12月31日。次条第二項第二号において「取得期限」という。

読替後の規定

第三十六条の二 個人が、平成五年四月一日から令和五年十二月三十一日までの間に、その有する家屋又は土地若しくは土地の上に存する権利で、その年一月一日において第三十一条第二項に規定する所有期間が十年を超えるもののうち次に掲げるもの(以下この条及び次条において「譲渡資産」という。)の譲渡(譲渡所得の基因となる不動産等の貸付けを含むものとし、当該譲渡資産の譲渡に係る対価の額が一億円を超えるもの、当該個人の配偶者その他の当該個人と政令で定める特別の関係がある者に対してするもの、第三十三条から第三十三条の四まで、第三十七条、第三十七条の四又は第三十七条の八の規定の適用を受けるもの及び贈与、交換又は出資によるものその他政令で定めるものを除く。以下この条及び次条において同じ。)をした場合において、平成五年四月一日(当該譲渡の日が平成七年一月一日以後であるときは、当該譲渡の日の属する年の前年一月一日)から次項に規定する取得期限までに、当該個人の居住の用に供する家屋又は当該家屋の敷地の用に供する土地若しくは当該土地の上に存する権利で、政令で定めるもののうち国内にあるもの(以下この条及び次条において「買換資産」という。)の取得(建設を含むものとし、贈与又は交換によるものその他政令で定めるものを除く。以下この条において同じ。)をし、かつ、当該取得の日の属する年の翌年十二月三十一日までに当該個人の居住の用に供したとき、又は供する見込みであるときは、当該個人がその年又はその年の前年若しくは前々年において第三十一条の三第一項、第三十五条第一項(同条第三項の規定により適用する場合を除く。)、第四十一条の五又は第四十一条の五の二の規定の適用を受けている場合を除き、当該譲渡資産の譲渡による収入金額が当該買換資産の取得価額とその取得価額の見積額との合計額以下である場合にあつては当該譲渡資産の譲渡がなかつたものとし、当該収入金額が当該合計額を超える場合にあつては当該譲渡資産のうちその超える金額に相当するものとして政令で定める部分の譲渡があつたものとして、第三十一条の規定を適用する。