今回は、居住用賃貸建物と取戻し対象特定収入との関係を確認します。

特殊事例のため本題に入る前に各特例を簡単に確認します。

居住用賃貸建物の消費税は控除できない。

原則として、日本で消費税を支払った場合は、

「受け取った消費税」から「支払った消費税」を

マイナスすることができます。仕入税額控除といいます。

この仕入税額控除には例外が多数あり、

居住用賃貸建物(注)の取得の際に支払った消費税については、

消費税の控除ができません。

(消費税法30条10項)

注、居住用賃貸建物は、

有料で住宅の貸付けを行う目的で取得する建物をいいます。

消費税の控除にはインボイスの保存が必要

支払った消費税を受け取った消費税からマイナスするためには、

インボイス(適格請求書等)の保存が必要となります。

インボイスの保存がない場合は、

原則として消費税の控除ができなくなります。

(消費税法30条7項)

取戻し対象特定収入

特定収入による消費税控除の制限の対象となる法人が

インボイス発行事業者でない事業者に対して消費税を支払った場合、

インボイスが入手できないため原則として消費税が控除できません。

この場合、消費税の控除が2重に制限されるため、

制限を抑える特例(適格請求書発行事業者以外の者からの課税仕入れに充てられた特定収入がある場合の仕入控除税額の調整規定)が設けられます。

(消費税法施行令75条8項、9項)

居住用賃貸建物と取戻し対象特定収入との疑問点

居住用賃貸建物と取戻し対象特定収入との疑問点を確認します。

疑問点

特定収入による消費税控除の制限の対象となる法人が、

居住用賃貸建物に係る補助金(取戻し対象特定収入)を受け取って、

インボイス発行事業者でない事業者から居住用賃貸建物を取得した場合、

居住用賃貸建物の仕入税額控除の不適用を適用して、

取戻し計算と居住用賃貸建物の調整計算を適用することは可能でしょうか?

結論

居住用賃貸建物の仕入税額控除の不適用を適用して、

居住用賃貸建物の調整計算により消費税を

控除することはできないと考えます。

取戻し計算については要件を満たせば適用可能です。

疑問の経緯

新設される定義の「控除対象外仕入れに係る支払対価の額」の中で、

「適格請求書発行事業者以外の者から行つた課税仕入れであることにより法第三十条第一項の規定の適用を受けないこととなるものに限る。」とあります。

(法第三十条第一項の規定は仕入税額控除の規定)

インボイス発行事業者以外の者から

居住用賃貸建物を取得した場合、上記の要件に該当します。

取戻し対象特定収入の要件は、

インボイスの入手(消費税の控除)ができない課税仕入れかどうかであって、

居住用賃貸建物であるかどうかは要件に含まれていません。

参考規定、控除対象外仕入れに係る支払対価の額

取戻し対象特定収入につき、法第六十条第四項の規定の適用を受けた場合において、法令若しくは交付要綱等により国等に使途を報告すべきこととされている文書又は第一項第六号ロに規定する文書により適格請求書発行事業者以外の者から行つた課税仕入れに係る支払対価の額(法第九条第一項本文の規定により消費税を納める義務が免除されることとなる課税期間及び法第三十七条第一項の規定の適用を受ける課税期間における適格請求書発行事業者以外の者から行つた課税仕入れに係る支払対価の額を除くものとし、適格請求書発行事業者以外の者から行つた課税仕入れであることにより法第三十条第一項の規定の適用を受けないこととなるものに限る。以下この条において「控除対象外仕入れに係る支払対価の額」という。)の合計額を明らかにしているときは、

消費税法施行令75条8項

インボイスを入手しないで居住用賃貸建物を取得した場合の

消費税の課税関係はどうなるのでしょうか?

インボイスなしで仕入税額控除不可

→取戻しの計算で仕入税額の加算調整

居住用賃貸建物の取得で仕入税額控除不可

→居住用賃貸建物の仕入税額の加算調整

両方適用できるのでしょうか?

結論の理由

インボイス発行事業者でない事業者から居住用賃貸建物を取得した場合、

原則として消費税の控除はできません。

この場合、消費税の控除ができない理由が3つあり、

控除できない理由がわかりにくいと思いますので整理したいと思います。

消費税の控除ができない根拠となる規定

1、仕入税額控除

第三十条 事業者(第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。)が、国内において行う課税仕入れ(特定課税仕入れに該当するものを除く。以下この条及び第三十二条から第三十六条までにおいて同じ。)若しくは特定課税仕入れ又は保税地域から引き取る課税貨物については、次の各号に掲げる場合の区分に応じ当該各号に定める日の属する課税期間の第四十五条第一項第二号に掲げる消費税額(以下この章において「課税標準額に対する消費税額」という。)から、当該課税期間中に国内において行つた課税仕入れに係る消費税額(当該課税仕入れに係る適格請求書(第五十七条の四第一項に規定する適格請求書をいう。第九項において同じ。)又は適格簡易請求書(第五十七条の四第二項に規定する適格簡易請求書をいう。第九項において同じ。)の記載事項を基礎として計算した金額その他の政令で定めるところにより計算した金額をいう。以下この章において同じ。)、当該課税期間中に国内において行つた特定課税仕入れに係る消費税額(当該特定課税仕入れに係る支払対価の額に百分の七・八を乗じて算出した金額をいう。以下この章において同じ。)及び当該課税期間における保税地域からの引取りに係る課税貨物(他の法律又は条約の規定により消費税が免除されるものを除く。以下この章において同じ。)につき課された又は課されるべき消費税額(附帯税の額に相当する額を除く。次項において同じ。)の合計額を控除する。

消費税法30条1項

2、帳簿及び請求書等の保存

7 第一項の規定は、事業者が当該課税期間の課税仕入れ等の税額の控除に係る帳簿及び請求書等(同項に規定する課税仕入れに係る支払対価の額の合計額が少額である場合、特定課税仕入れに係るものである場合その他の政令で定める場合における当該課税仕入れ等の税額については、帳簿)を保存しない場合には、当該保存がない課税仕入れ、特定課税仕入れ又は課税貨物に係る課税仕入れ等の税額については、適用しない。ただし、災害その他やむを得ない事情により、当該保存をすることができなかつたことを当該事業者において証明した場合は、この限りでない。

消費税法30条7項

3、居住用賃貸建物の仕入税額控除の不適用

10 第一項の規定は、事業者が国内において行う別表第一第十三号に掲げる住宅の貸付けの用に供しないことが明らかな建物(その附属設備を含む。以下この項において同じ。)以外の建物(第十二条の四第一項に規定する高額特定資産又は同条第二項に規定する調整対象自己建設高額資産に該当するものに限る。第三十五条の二において「居住用賃貸建物」という。)に係る課税仕入れ等の税額については、適用しない。

消費税法30条10項

どの規定が適用されるのか、わかりにくいと思います。

答え

インボイス発行事業者でない事業者から居住用賃貸建物を取得した場合、

消費税の控除ができない根拠規定は、1の仕入税額控除です。

(最初は2の帳簿及び請求書等の保存だと思っていました。)

2の帳簿及び請求書等の保存や

3の居住用賃貸建物の仕入税額控除の不適用の規定は、

適用したとしても適用しなかったとしても結論は変わりませんが、

適用できないが正しいと考えます。

正しい考え方

仕入税額控除を適用した結果、消費税の控除ができない。

間違った考え方

帳簿及び請求書等の保存を適用した結果、消費税の控除ができない。

居住用賃貸建物の特例を適用した結果、消費税の控除ができない。

両方適用した結果、消費税の控除ができない。

まとめ

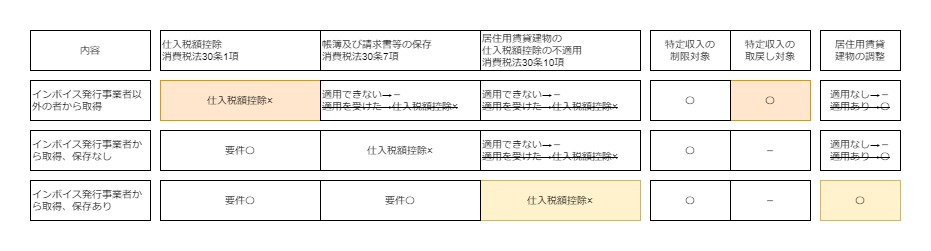

表の縦がインボイス関係、横が各種特例でまとめています。

1、インボイス発行事業者以外の者から取得した場合は、

仕入税額控除(消費税法30条1項)により消費税の控除ができません。

特定収入の制限を受けた場合、2重損が発生するため、

取戻しの特例の要件を満たせば、取戻し計算の対象となります。

2、インボイス発行事業者から取得した場合であっても、

帳簿及び請求書等の保存(消費税法30条7項)の要件を

満たさない場合は、消費税の控除ができません。

3、インボイスの保存がある場合は、

居住用賃貸建物の特例(消費税法30条10項)により

消費税の控除ができません。

居住用賃貸建物の特例(消費税法30条10項)の対象となった場合、

他の要件を満たせば、居住用賃貸建物の調整の対象となります。