今回は、居住用賃貸建物を第三年度の課税期間の末日に譲渡した場合の消費税の調整を確認します。

第三年度の課税期間の末日に譲渡した場合

調整期間に居住用賃貸建物の課税売上げ(事務所等貸付けや譲渡)が発生した場合、納付する消費税を控除できる調整があります。

この調整規定を確認したときに、次の疑問が生じました。

居住用賃貸建物を事務所貸付け用に転用した後、第三年度の課税期間の末日に譲渡した場合、調整方法はどうなるのでしょうか?

1、課税賃貸割合による調整

(消費税法35条の2第1項)

2、課税譲渡等割合による調整

(消費税法35条の2第2項)

調整期間と課税譲渡等調整期間

調整期間と課税譲渡等調整期間の定義を確認してみましょう。

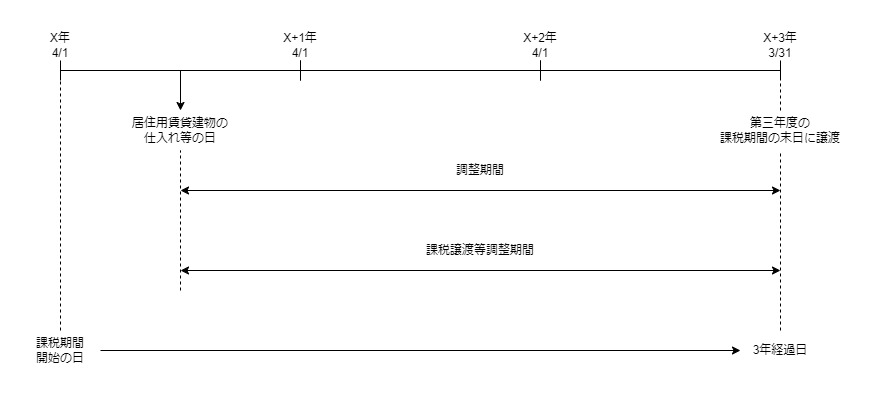

調整期間とは、

居住用賃貸建物の仕入れ等の日から

「第三年度の課税期間の末日」までの間をいいます。

例えば、X年4/1からX+1年3/31までの課税期間に居住用賃貸建物を取得した場合、X+3年3/31が第三年度の課税期間の末日となります。

課税譲渡等調整期間とは、

居住用賃貸建物の仕入れ等の日から

「当該居住用賃貸建物を他の者に譲渡した日」までの間をいいます。

調整期間に居住用賃貸建物を他の者に譲渡した場合、課税譲渡等調整期間は、居住用賃貸建物の取得日から譲渡日までとなります。

調整期間と課税譲渡等調整期間の定義はそれぞれ異なりますが、第三年度の課税期間の末日(X+3年3/31)に居住用賃貸建物を他の者に譲渡した場合、終了日が一致するため、調整期間と課税譲渡等調整期間も一致します。

関係図

第三年度の課税期間の末日保有要件

課税賃貸割合による調整の要件に、「第三年度の課税期間の末日において居住用賃貸建物を有していること」があります。

この末日を単純に3/31と捉えてしまうと

1、課税賃貸割合による調整

(消費税法35条の2第1項)

2、課税譲渡等割合による調整

(消費税法35条の2第2項)

両方の調整要件を満たします。

そのため、厳密に課税期間の末日を翌課税期間の初日(X+3年4/1)の直前と考えて、2の課税譲渡等割合による調整を適用するのが正解となります。

この点について、消費税法基本通達12-6-2(居住用賃貸建物を中途で売却した場合等の法第35条の2第1項の不適用)の注意書きに記載されています。

(居住用賃貸建物を中途で売却した場合等の法第35条の2第1項の不適用)

12-6-2 法第35条の2第1項《居住用賃貸建物を課税賃貸用に供した場合等の仕入れに係る消費税額の調整》の規定は、居住用賃貸建物を同項に規定する第三年度の課税期間の末日において有している場合に適用があるのであるから、当該居住用賃貸建物について除却又は譲渡等があったため、当該第三年度の課税期間の末日において当該居住用賃貸建物を有していない場合には、同項の規定の適用はないことに留意する。(令2課消2-9により追加)(注) 居住用賃貸建物の全部又は一部を調整期間(同項に規定する調整期間をいう。)に他の者に譲渡した場合は、法第35条の2第2項の規定が適用されるのであるから留意する。

消費税法基本通達

調整期間の末日に譲渡した場合であっても、調整期間に他の者に譲渡した場合に該当するため、課税譲渡等割合による調整を適用することになります。

参考規定

消費税法35条の2

居住用賃貸建物を課税賃貸用に供した場合等の仕入れに係る消費税額の調整