今回は、年の中途で亡くなった場合の扶養控除等の留意点を確認してみましょう。

基本通達が更新された。

年の中途で亡くなった場合の留意点が公表されています。

今回確認する基本通達はこちら↓

(年の中途で死亡した居住者等の控除対象扶養親族等とされた者に係る扶養控除等)

83~84の2-1 年の中途において死亡し又は出国をした居住者の控除対象配偶者若しくは法第83条の2第1項に規定する生計を一にする配偶者(控除対象配偶者を除く。以下この項において「配偶者」という。)又は控除対象扶養親族若しくは特定親族(法第84条の2第1項に規定する特定親族をいう。以下同じ。)として控除された者であっても、その後その年中において相続人等他の居住者の控除対象配偶者若しくは配偶者又は控除対象扶養親族若しくは特定親族にも該当する者については、当該他の居住者が自己の控除対象配偶者若しくは配偶者又は控除対象扶養親族若しくは特定親族として控除することができることに留意する。年の中途に亡くなった居住者(本人A)の

・控除対象配偶者

・控除対象配偶者でない生計一の配偶者(配偶者)

・控除対象扶養親族

・特定親族

として所得控除の対象となった場合が前提です。

その後に、同じ年中に

他の居住者(例、相続人B)の

・控除対象配偶者

・配偶者

・控除対象扶養親族

・特定親族

にも該当する場合は、他の居住者(例、相続人B)がB自身の

・控除対象配偶者

・配偶者

・控除対象扶養親族

・特定親族

として所得控除が利用できます。

変更点

令和7年12月1日以後、所得控除の中に

・特定親族特別控除(特定親族)

が追加されるため、基本通達が更新されています。

特定親族特別控除は、配偶者特別控除と似たような特例です。

扶養控除は、扶養されている人(例、子)の合計所得金額が58万円以下の場合に受けられる制度です。58万円を1円でも超えると扶養控除は受けられません。

配偶者については、合計所得金額が58万円を超えた場合であっても、配偶者特別控除があり、一定の控除が受けられます。

少しバランスが悪いよね……ということでできたのが、

特定親族特別控除(特定親族)です。

扶養控除も配偶者控除も合計所得金額が58万円以下が要件となっていますので、

・扶養控除

・特定親族特別控除

の2つや

・配偶者

・配偶者特別控除

の2つを同時に利用できません。

合計所得金額が58万円以下と58万円超を同時に満たすことがないからです。

・扶養控除

・配偶者控除

の2つや

・特定親族特別控除

・配偶者特別控除

の2つも同時に利用できません。

上記4つの所得控除の計算では、「親族」の範囲から「配偶者」が除外されているため、親族と配偶者を同時に満たすことがないからです。

基本通達の内容

基本通達の内容を言い換えると、

年の中途で亡くなった場合は、扶養控除等を判定する時期が12月31日ではなく、所得控除を受ける本人が亡くなった時に変わります。

扶養する人も変わるので、要件を満たせば、所得控除(4つのいずれか)が利用できるというものです。

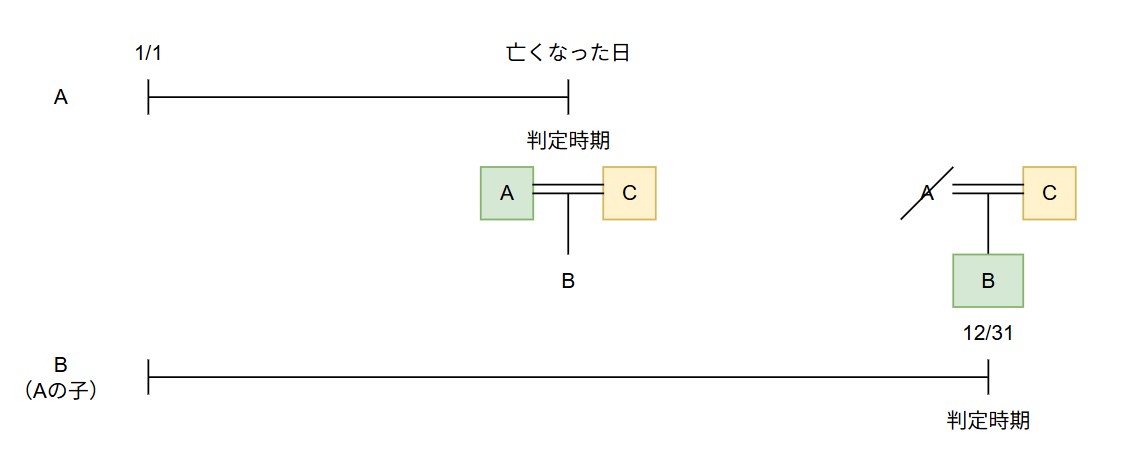

例えば、

1、Aが亡くなる日まで

Aが扶養する人、Cが扶養される人(配偶者)

要件を満たす場合は、配偶者控除や配偶者特別控除が利用できます。

亡くなった日で判定するからです。

2、Aが亡くなった日の後

Bが扶養する人、Cが扶養される人(親族)

要件を満たす場合は、扶養控除や特定親族特別控除が利用できます。

12月31日で判定するからです。

2025/7/17、追加

今回確認した基本通達は、「83~84の2-1」ですので、令和7年12月1日から適用されます。

参考情報

(経過的取扱い⑵)

この法令解釈通達による改正後の目次(「〔源泉控除対象親族(第34号の5関係)〕」を加える部分及び「法第65条((リース譲渡に係る収入及び費用の帰属時期))関係」を削る部分を除く。)、2-40、2-48の2、83~84の2-1、84の2-1、84の2-2、85-1、85-2、120-7、124・125-4、165-2、190-7、194~198共-1、194~198共-3、195の3-1及び195の4-1の取扱いは、令和7年12月1日から適用する。