今回は、年末調整の定額減税の申告書を確認してみましょう。

Q&Aの確認

定額減税のQ&Aが公表されていますので確認してみましょう。

令和6年分所得税の定額減税Q&A

(概要・源泉所得税関係【令和6年9月改訂版】)

https://www.nta.go.jp/publication/pamph/gensen/0024001-021.pdf

目次の「年調減税額」以降が年末調整に関するものです。

「8-1 年調減税のための申告書の提出」を確認してみましょう。

内容は、

「問 年調減税額を計算するに当たって、給与所得者から新たに申告書を提出してもらう必要がありますか。」

というもの。

定額減税に関する申告書(手続き)は、2つあります。

定額減税専用の申告書

1つ目は、令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書です。

参考リンク

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/0024002-044_01.pdf

定額減税専用の申告書です。

年末調整だけではなく、月次の給料や賞与の定額減税にも使用できます。

年末調整に係る申告書として使用する場合は、

□ 年末調整に係る申告書として使用

にチェックしましょう。

定額減税の加算対象は、

・同一生計配偶者

・扶養親族

の2つです。

同一生計配偶者や扶養親族の

所得を合計した金額の見積額が48万円以下の場合に

定額減税の対象となります。

(給料や役員報酬の場合、103万円以下で定額減税の対象)

ただし、同一生計配偶者や扶養親族の情報を

・給与所得者の扶養控除等(異動)申告書

・給与所得者の配偶者控除等申告書

に記載している場合は、定額減税専用の申告書が提出不要となります。

年末調整専用の申告書

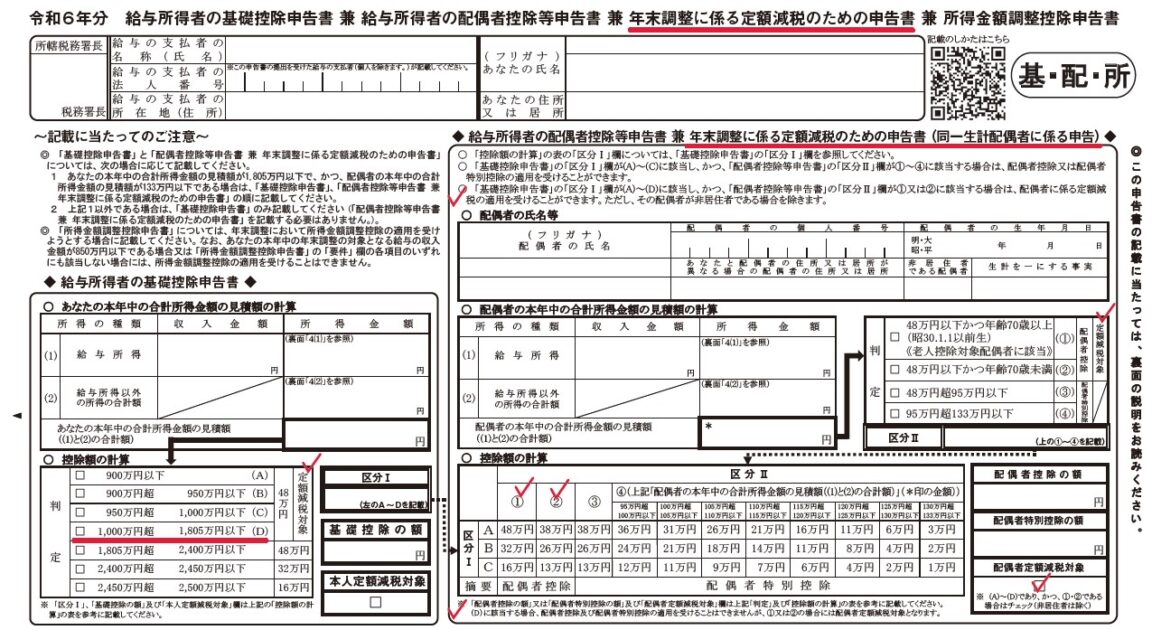

2つ目は、令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書です。

参考リンク

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/pdf/2024bun_06.pdf

・給与所得者の基礎控除申告書(本人の情報を記載)

・給与所得者の配偶者控除等申告書(配偶者の情報を記載)

・所得金額調整控除申告書

3つの申告書に

・年末調整に係る定額減税のための申告書

が追加されました。

上記の申告書は、

・年末調整

・同一生計配偶者

専用となっています。

Q&AのAに

「さらに、令和6年中の所得金額の見積額が 1,000 万円超の給与所得者の同一生計配偶者について、年調減税額の計算に含める場合には、「年末調整に係る申告書」を年末調整時までに提出する必要があります。」

とあります。

令和6年中の所得の見積額が

1,000 万円超の給与所得者(本人)の

・同一生計配偶者(配偶者)

については、

月次の給料・賞与の控除の対象となる

配偶者(源泉控除対象配偶者)に該当しないため、

・給与所得者の扶養控除等(異動)申告書

に配偶者の情報が記載されません。

この場合であっても、

定額減税の要件をクリアしている場合は、定額減税の対象となります。

年末調整に係る申告書は、

1、令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

2、令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書

のいずれかを提出しましょう。

参考資料

定額減税に関する部分を赤でチェックしています。

左下の控除額の計算

1000万円超~1805万円以下(D)については、

・配偶者控除

・配偶者特別控除

の対象外となりますが、

配偶者の所得が48万円以下(1か2に該当)であれば、

定額減税の加算対象となります。

右下の配偶者定額減税対象にチェックしましょう。

—

新しいこと

・ニューマルマサの昼まさセット