今回は、年金所得に係る仮特別徴収を確認してみましょう。

仮特別徴収

仮特別徴収に関する規定を確認してみましょう。

(聞きなれない言葉ですね。)

(年金所得に係る仮特別徴収税額等)

地方税法第321条の7の8第1項、施行日令和6年4月9日

第三百二十一条の七の八 市町村は、前年の十月一日からその翌年の三月三十一日までの間における特別徴収対象年金給付の支払の際、第三百二十一条の七の二第一項の規定により第三百二十一条の七の五第二項に規定する支払回数割特別徴収税額を徴収されていた特別徴収対象年金所得者について、老齢等年金給付が当該年度の初日からその日の属する年の九月三十日までの間において支払われる場合には、当該特別徴収対象年金所得者の前年中の公的年金等に係る所得に係る所得割額及び均等割額の合算額として年金所得に係る仮特別徴収税額(当該市町村が当該特別徴収対象年金所得者に対して課した前年度分の個人の市町村民税のうち当該特別徴収対象年金所得者の前々年中の公的年金等に係る所得に係る所得割額及び均等割額の合算額(当該特別徴収対象年金所得者に係る均等割額を第三百二十一条の三第一項の規定により特別徴収の方法によつて徴収した場合には、前々年中の公的年金等に係る所得に係る所得割額)の二分の一に相当する額(当該額に百円未満の端数があるときはその端数金額を切り捨て、当該額が百円未満であるときは百円とする。)をいう。次条から第三百二十一条の七の十二までにおいて同じ。)を、当該年度の初日からその日の属する年の九月三十日までの間において特別徴収対象年金給付の支払をする際、特別徴収の方法によつて徴収するものとする。

長いので、省略してみましょう。

市町村は、-省略-

年度初日(4月1日)から9月30日までの間において

特別徴収対象年金給付の支払をする際、

特別徴収の方法によつて徴収するものとする。

と規定されています。

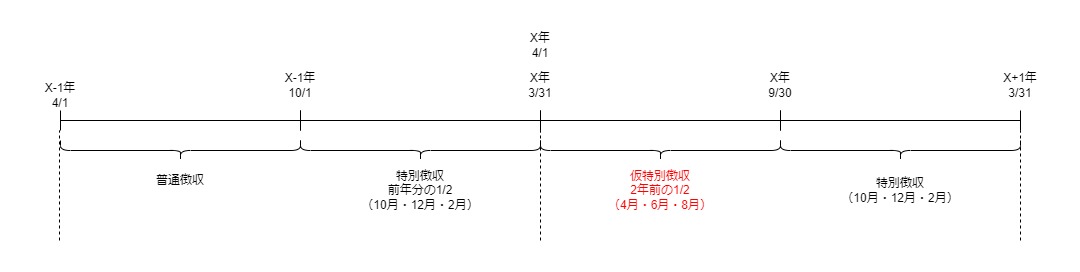

特別徴収がスタートした年については、

・4月1日から9月30日までは、普通徴収

・10月1日から翌年3月31日までは、特別徴収

と2つに分かれていました。

上記の規定(2年目以後)については

4月1日から9月30日までについても、特別徴収となります。

1年目の特別徴収については、

前年分の1/2が対象となりますが、

仮徴収の計算については、前年分の計算が確定していないため、

2年前の金額の1/2が対象となります。

(消費税の納税義務判定と考え方は似ています。)

「地方税法第321条の7の2第1項

(公的年金等に係る所得に係る個人の市町村民税の特別徴収)の規定により

地方税法第321条の7の5第2項

(年金所得に係る特別徴収税額の通知等)に規定する

支払回数割特別徴収税額を徴収されていた特別徴収対象年金所得者について」

とありますので、通知に関する規定を確認してみましょう。

特別徴収税額の通知

年金から差し引かれる税金については、通知が届きます。

規定はこちら↓

(年金所得に係る特別徴収税額の通知等)

地方税法第321条の7の5第1項、施行日令和6年4月9日

第三百二十一条の七の五 市町村長は、第三百二十一条の七の二第一項の規定により年金所得に係る特別徴収税額を特別徴収の方法によつて徴収しようとする場合には、当該年金所得に係る特別徴収税額を特別徴収の方法によつて徴収する旨、当該特別徴収対象年金所得者に係る年金所得に係る特別徴収税額及び支払回数割特別徴収税額その他総務省令で定める事項を、当該特別徴収対象年金所得者に対しては第三百二十条の各納期限のうち最初の納期限の十日前までに、当該年金保険者に対しては当該年度の初日の属する年の七月三十一日までに通知しなければならない。

市町村長は、

地方税法第321条の7の2第1項の規定により

「年金所得に係る特別徴収税額」を

特別徴収の方法により徴収しようとする場合には、

・特別徴収の方法によって徴収する旨

・年金所得に係る特別徴収税額

・支払回数割特別徴収税額(10月1日から翌年3月31日まで)

・その他一定の事項

を公的年金等を受け取る人に対して、

第320条の各納期限のうち

最初の納期限の10日前まで(6月20日)に

通知する必要があります。

公的年金等を支払う人に対しては、

7月31日までに通知する必要があります。

支払回数割特別徴収税額

規定を確認してみましょう。

2 前項の支払回数割特別徴収税額は、総務省令で定めるところにより、当該特別徴収対象年金所得者につき、年金所得に係る特別徴収税額を当該年度の初日の属する年の十月一日から翌年の三月三十一日までの間における当該特別徴収対象年金所得者に係る特別徴収対象年金給付の支払の回数で除して得た額とする。

地方税法第321条の7の5第2項、施行日令和6年4月9日

支払回数割特別徴収税額表=

年金所得に係る特別徴収税額÷下半期の支払回数

となります。

例えば、次の場合

・年金所得に係る特別徴収税額 60,000円

・支払回数 10月・12月・2月の3回

・支払回数で割った特別徴収税額 60,000円÷3回=20,000円

となります。

まとめ

—

新しい物

・THE NORTH FACE_ビッグショット