今回は、インボイス制度を踏まえた技術的修正のうち「建物と土地等とを同一の者から同時に譲り受けた場合の取扱い」を確認します。

インボイス制度を踏まえた技術的修正は7つ

インボイス制度の開始に伴って消費税法基本通達が改正(整理)されます。

改正の概要の中で「インボイス制度を踏まえた技術的修正」は全部で7つ。

11-1-5、水道光熱費等の取扱い

11-2-2、使用人等の発明等に係る報償金等の支給

11-2-3、外交員等の報酬

11-2-4、会費、組合費等

11-2-5、ゴルフクラブ等の入会金

11-2-6、公共的施設の負担金等

11-4-2、建物と土地等とを同一の者から同時に譲り受けた場合の取扱い

今回は、一番下(11-4-2)の通達修正を確認します。

変更点は2つ

消費税基本通達の変更点は2つ。

1、事業者を一定の者に限定

2、同一の者からインボイス発行事業者を除外

1、事業者を一定の者に限定

限定されている事業者は、

宅地建物取引業者である事業者のことです。

基本通達ですが、事業者が限定されているため、

宅地建物取引業者でない事業者には適用されないと読めます。

(現行の基本通達の取扱いを考えると限定しすぎだと思います。)

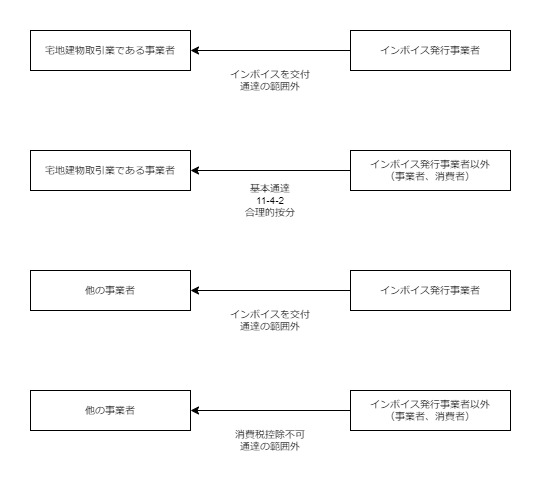

2、同一の者からインボイス発行事業者を除外

この限定もわかりにくいので4パターンを整理しました。

建物と土地の売り手がインボイス事業者の場合、

インボイスに記載された金額や消費税を使えばいいので、

通達から除外したということでしょう(上から1番目と3番目)。

基本通達の対象は上から2番目の場合です。

法令(基本通達)に該当する場合は、

インボイスが入手・保存できない場合であっても、

合理的に按分して消費税の控除が可能という確認の通達です。

一番下の場合については、

インボイスの入手・保存ができないため、基本通達の対象外となります。

経過措置の場合

インボイスが入手・保存できない課税仕入れであっても、

経過措置の要件を満たした場合、一定の消費税の控除が可能です。

課税仕入れに係る支払対価の額(税込み)×7.8÷110×80%を

課税仕入れに係る消費税額として消費税の控除が可能です。

支払った消費税の全額はできませんが、80%は控除できます。

前半3年間は80%ですが、後半3年間は80%から50%に減少します。

この経過措置を適用する場合、

土地建物を一括取得したときの計算はどうなるのでしょうか?

通常、時価などの割合で合理的に按分計算する必要がありますが、

通達の修正で適用される範囲が狭くなった結果、

根拠となる情報がなくなっていますね。

参考規定など

インボイス制度後の基本通達

(建物と土地等とを同一の者から同時に譲り受けた場合の取扱い)

消費税法基本通達、令和5年10月1日以後

11―4―2 事業者(令49 条第1項第1号ハ⑶《課税仕入れ等の税額の控除に係る帳簿等の記載事項等》に規定する事業者に限る。)が、宅地建物取引業法(昭和27 年法律第176 号)第2条第2号《用語の定義》に規定する建物と同条第1号に規定する宅地とを同一の者(適格請求書発行事業者を除く。)から同時に譲り受けた場合には、当該譲受けに係る支払対価の額を課税仕入れに係る支払対価の額とその他の仕入れに係る支払対価の額とに合理的に区分しなければならないのであるが、その支払対価の額につき、所得税又は法人税の土地の譲渡等に係る課税の特例の計算における取扱いにより区分しているときは、その区分したところによる。

インボイス制度前の基本通達

(建物と土地等とを同一の者から同時に譲り受けた場合の取扱い)

消費税法基本通達

11―4―2 事業者が、課税資産と非課税資産とを同一の者から同時に譲り受けた場合には、当該譲受けに係る支払対価の額を課税仕入れに係る支払対価の額とその他の仕入れに係る支払対価の額とに合理的に区分しなければならないのであるが、建物と土地等を同一の者から同時に譲り受けた場合において、その支払対価の額につき、所得税又は法人税の土地の譲渡等に係る課税の特例の計算における取扱いにより区分しているときは、その区分したところによる。

経過措置

(適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置)

消費税法施行令、施行日令和5年10月1日

第五十二条 事業者(新消費税法第九条第一項本文の規定により消費税を納める義務が免除される事業者を除く。以下この条及び次条において同じ。)が、五年施行日から五年施行日以後三年を経過する日(同条第一項において「適用期限」という。)までの間に国内において行った課税仕入れ(新消費税法第三十条第一項の規定の適用を受けるものを除く。次条第一項において同じ。)のうち、五年改正規定による改正前の消費税法(以下この条及び次条において「旧消費税法」という。)第三十条の規定がなお効力を有するものとしたならば同条第一項の規定の適用を受けるものについては、同条第九項に規定する請求書等又は当該請求書等に記載すべき事項に係る電磁的記録(電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成十年法律第二十五号)第二条第三号に規定する電磁的記録をいう。次項並びに次条第一項及び第二項において同じ。)を新消費税法第三十条第九項に規定する請求書等とみなし、かつ、当該課税仕入れに係る支払対価の額(同条第八項第一号ニに規定する課税仕入れに係る支払対価の額をいう。次条第一項及び附則第五十三条の二において同じ。)に百十分の七・八(当該課税仕入れが他の者から受けた軽減対象課税資産の譲渡等(新消費税法第二条第一項第九号の二に規定する軽減対象課税資産の譲渡等をいい、消費税法第七条第一項、第五条の規定による改正後の同法第八条第一項その他の法律又は条約の規定により消費税が免除されるものを除く。第三項及び次条第一項において同じ。)に係るものである場合には、百八分の六・二四)を乗じて算出した金額に百分の八十を乗じて算出した金額を新消費税法第三十条第一項に規定する課税仕入れに係る消費税額とみなして、同条の規定を適用する。この場合において、同条第八項第一号ハ中「である旨)」とあるのは、「である旨)及び所得税法等の一部を改正する法律(平成二十八年法律第十五号)附則第五十二条第一項の規定の適用を受ける課税仕入れである旨」とする。