当期月数と前期月数が異なる場合の

継続雇用者給与等支給額の調整を確認します。

内容

ガイドブック中に「その際には、比較雇用者給与等支給額・継続雇用者比較給与等支給額を調整します。比較雇用者給与等支給額と継続雇用者比較給与等支給額で、調整方法が異なります。」とあります。

参考リンク

賃上げ税制について(賃上げ促進税制/所得拡大促進税制)

https://www.meti.go.jp/policy/economy/jinzai/syotokukakudaisokushin/syotokukakudai.html

比較雇用者給与等支給額は、按分計算します。

継続雇用者比較給与等支給額は、遡り計算します。

今回は、継続雇用者給与等支給額の調整を確認します。

継続雇用者給与等支給額

継続雇用者給与等支給額の定義のカッコ書きを除いた算式は、

継続雇用者に対するその適用年度の給与等の支給額

-(他の者から支払を受ける金額-助成金等)となります。

他の者から支払を受ける金額の中に

・助成金

・助成金以外のもの

があるため、助成金を除いて、他の者から受け取った金額を

給与等からマイナスします。

政令の内容

政令の内容をまとめると

国内雇用者

1、一般被保険者に限定

A、継続雇用者に該当しないものを抽出します。

B、継続雇用者は除外

2、一般被保険者以外の者は除外

上記の1-Aのうち、月数に応じて該当する人を抽出します。

ほとんどの法人が1号(前期も当期も12か月)に該当します。具体的には、

前期12カ月、当期12カ月在籍して給料を受け取っている人が該当します。

一号、当期月数と前期月数が同じ場合

二号、当期月数と前期月数が違う場合

1、前期月数<当期月数

2、前期月数>当期月数

2号は特殊なケースです。

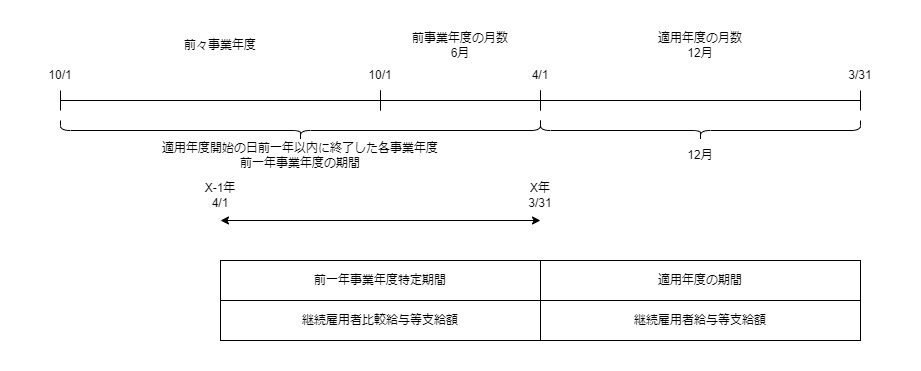

前期月数<当期月数となる場合

イ、前期月数6月<当期月数12月

前々期は4月から9月までの6カ月、前期は10月から3月までの6カ月、

当期は4月から3月までの12カ月。

前期は6カ月しかないため、前期末から12カ月間遡ってカウントします。

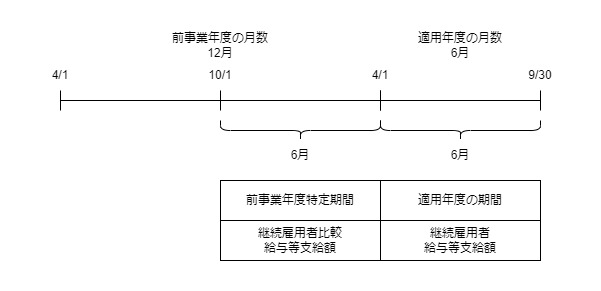

前期月数>当期月数となる場合

ロ、前期月数12月>当期月数6月

前期は4月から3月までの12カ月、当期は4月から9月までの6カ月。

当期は6カ月しかないため、前期末から6カ月間遡ってカウントします。

参考リンク

・継続雇用者給与等支給額の比較月数が異なる場合

参考法令

継続雇用者給与等支給額の定義

四 継続雇用者給与等支給額 継続雇用者(法人の各事業年度(以下この項において「適用年度」という。)及び当該適用年度開始の日の前日を含む事業年度(次号及び第十号において「前事業年度」という。)の期間内の各月分のその法人の給与等の支給を受けた国内雇用者として政令で定めるものをいう。次号において同じ。)に対する当該適用年度の給与等の支給額(その給与等に充てるため他の者から支払を受ける金額(国又は地方公共団体から受ける雇用保険法第六十二条第一項第一号に掲げる事業として支給が行われる助成金その他これに類するものの額を除く。)がある場合には、当該金額を控除した金額。以下この項において同じ。)として政令で定める金額をいう。

租税特別措置法42条の12の5、3項

7 法第四十二条の十二の五第三項第四号に規定する政令で定めるものは、法人の同項第二号に規定する国内雇用者(雇用保険法第六十条の二第一項第一号に規定する一般被保険者に該当する者に限るものとし、高年齢者等の雇用の安定等に関する法律第九条第一項第二号に規定する継続雇用制度の対象である者として財務省令で定める者を除く。第一号及び第二号において「国内雇用者」という。)のうち次の各号に掲げる場合の区分に応じ当該各号に定めるものとする。

一 適用年度(法第四十二条の十二の五第三項第四号に規定する適用年度をいう。以下この号及び次号において同じ。)の月数と当該適用年度開始の日の前日を含む事業年度(設立の日(同項第一号に規定する設立の日をいう。以下この条において同じ。)を含む事業年度にあつては、当該設立の日から当該事業年度終了の日までの期間。以下この号及び次号において「前事業年度」という。)の月数とが同じ場合 当該法人の国内雇用者として当該適用年度及び当該前事業年度の期間内の各月分の当該法人の給与等の支給を受けた者

二 適用年度の月数と前事業年度の月数とが異なる場合 次に掲げる場合の区分に応じそれぞれ次に定めるもの

イ 前事業年度の月数が適用年度の月数に満たない場合 当該法人の国内雇用者として当該適用年度の期間及び当該適用年度開始の日前一年(当該適用年度が一年に満たない場合には、当該適用年度の期間。イにおいて同じ。)以内に終了した各事業年度(設立の日以後に終了した事業年度に限る。イにおいて「前一年事業年度」という。)の期間(当該開始の日から起算して一年前の日又は設立の日を含む前一年事業年度にあつては、当該一年前の日又は当該設立の日のいずれか遅い日から当該前一年事業年度終了の日までの期間。第九項第二号において「前一年事業年度特定期間」という。)内の各月分の当該法人の給与等の支給を受けた者

ロ 前事業年度の月数が適用年度の月数を超える場合 当該法人の国内雇用者として当該適用年度の期間及び前事業年度特定期間(当該前事業年度の期間のうち当該適用年度の期間に相当する期間で当該前事業年度終了の日に終了する期間をいう。)内の各月分の当該法人の給与等の支給を受けた者

租税特別措置法施行令27条12の5

8 法第四十二条の十二の五第三項第四号に規定する政令で定める金額は、同項第九号に規定する雇用者給与等支給額のうち同項第四号に規定する継続雇用者(次項各号において「継続雇用者」という。)に係る金額とする。

租税特別措置法施行令27条12の5