今回は、役員報酬の事前確定届出給与を確認します。

内容

役員報酬を損金(経費)として処理するには、

次のいずれかに該当する必要があります。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

役員報酬については利益調整に使われる可能性があるため、

利益調整がないものに限り、損金処理が可能です。

2の事前確定届出給与については、定期同額給与と異なり、

原則として役員報酬を支払う前に確定した金額を届け出る制度です。

届出がない場合や届出と異なる支給をした場合は、

損金処理ができません。

事前確定届出給与

事前確定届出給与は、次の3つを満たすものをいいます。

- その役員の職務につき所定の時期に、確定した額の金銭等を交付する旨の定めに基づいて支給する給与であるもの

- 定期同額給与・業績連動給与に該当しないもの

- 原則として、事前確定届出給与に関する届出をしていること

役員報酬を支払う前に役員報酬の金額等を決める必要があり、

決めた内容について一定の期限までに届出書を提出する必要があります。

届出書の提出期限

届出書の提出期限は、次の3つです。

- 通常の場合

- 新たに設立した場合

- 臨時改定事由がある場合

通常の場合

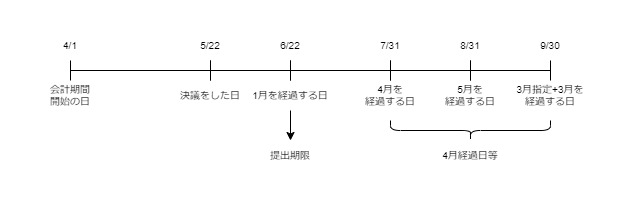

届出書の期限は、原則として、

役員報酬(事前確定届出給与)の交付を決めた日から1月以内です。

例えば、3月決算法人が5月22日に決議した場合は、

6月22日が届出書の期限となります。

細かく規定を確認します。

株主総会等の決議により

役員報酬(事前確定届出給与)の交付を決めた場合の

その決めた日(注1)から1月を経過する日(注2)

注1、決めた日

決めた日が職務執行開始日の後の場合は、その開始日

(先に役員の仕事がスタートしている場合は、仕事がスタートした日です。)

注2、1月を経過する日が、その開始日の属する会計期間開始日から4月(注2-1)を経過する日(4月経過日等)後の場合には、その4月経過日等とします。

注2-1、通算法人や指定法人については、一定の日

一定の通算法人は5月、一定の指定法人は指定月数+3月となります。

基本的には、決めた日から1月以内が届出書の期限となります。

設立の場合

届出書の期限は、法人設立時にスタートする職務につき、

役員報酬(事前確定届出給与)の交付を決めた場合には、

その法人設立日以後2月を経過する日(2月以内)となります。

例えば、4月1日に設立した場合は、5月31日が届出書の期限となります。

臨時改定が生じた場合

届出書の期限は、臨時改定事由(注1)が生じた日から

1月を経過する日(1月以内)となります。

臨時改定事由とは、役職の変更等が該当します。

届出書の期限については、役職の変更が8月22日にあった場合、

9月22日となります。

(通常の場合や設立の日の方が遅い日となる場合は、

それぞれの該当日が期限となります。)

細かく規定を確認します。

注1、その臨時改定事由によりその臨時改定事由に係る役員の職務につき

役員報酬(事前確定届出給与)の交付を決めた場合(注1-1)の

その臨時改定事由に限ります。

注1-1、その役員のその臨時改定事由が生ずる直前の職務につき

役員報酬(事前確定届出給与)の交付を決めた場合を除きます。

注1の意味

事前確定給与の届出書は、人別に提出が必要です。

その後、臨時改定事由が生じた人に限り1月以内に変更が可能となります。

注1-1の意味

臨時改定事由が2回生じた場合、

直近に生じた臨時改定事由に限り、変更が可能です。

まとめ

事前確定届出給与の提出期限は、次のとおりです。

1、通常の場合、支給を決めた日から1月以内

2、設立の場合、設立日から2月以内

3、臨時改定の場合、臨時改定事由発生日から1月以内

参考規定等

法人税法34条1項2号

法人税法施行令69条4項

[手続名]事前確定届出給与に関する届出

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/annai/5104.htm

事前確定届出給与に関する届出書

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/068-1.pdf

付表1(事前確定届出給与等の状況(金銭交付用))

https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/069-1.pdf

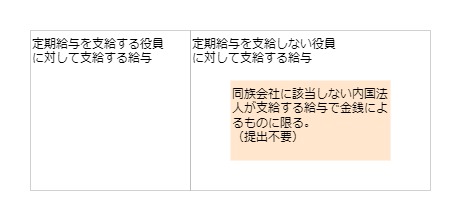

提出不要の場合

限定的ですが、次の条件に該当する場合は届出書が提出不要です。

- 定期給与を支給しない役員に対する給与

- 非同族会社(同族会社に該当しない法人)が現金で支払う給与

参考規定、届出書の提出が必要な場合

イ その給与が定期給与を支給しない役員に対して支給する給与(同族会社に該当しない内国法人が支給する給与で金銭によるものに限る。)以外の給与(株式又は新株予約権による給与で、将来の役務の提供に係るものとして政令で定めるものを除く。)である場合

法人税法34条1項2号イ