今回は、役員報酬の改定要件を満たさない場合の計算方法を確認します。

内容

役員報酬については、要件を満たす改定に限り損金処理が可能です。

要件を満たさない改定については、損金処理ができません。

この損金処理できない金額の計算のポイントは、

「各支給時期における支給額が同額である給与」です。

役員給与の損金不算入規定は、利益調整の防止が趣旨です。

「各支給時期における支給額が同額の部分については利益調整がない」と

考えられるため、

支給した役員報酬を

各支給時期における支給額が同額である部分(利益調整なし)と

各支給時期における支給額が異なる部分(利益調整あり)に

分ける必要があります。

具体例

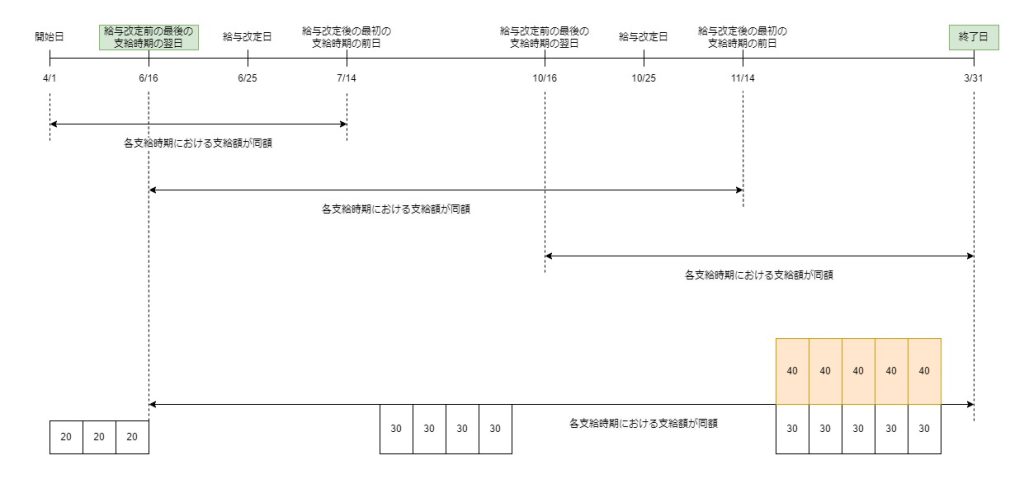

3月決算法人、支給日毎月15日、

1回目の給与改定日(3月以内の定期改定)、6月25日

2回目の要件満たさない改定日、10月25日

役員報酬の内訳

4月15日、5月15日、6月15日、各20万円

7月15日、8月15日、9月15日、10月15日、各30万円

11月15日、12月15日、1月15日、2月15日、3月15日、各70万円

事業年度開始の日から1回目の給与改定前までの取扱い

事業年度開始の日(4/1)から

1回目の給与改定(6/25)後の

最初の支給時期(7/15)の前日(7/14)までについては、

各支給時期における支給額が同額(利益調整なし)のため、

全額損金処理が可能です。

4月15日、5月15日、6月15日、各20万円

1回目の給与改定から事業年度終了の日までの取扱い

2回目の役員報酬の変更については、要件を満たさない改定のため、

判定期間を区切りません。

したがって、給与改定(6/25)前の

最後の支給時期(6/15)の翌日(6/16)から

事業年度の終了日(翌年3/31)までの

各支給時期における支給額が同額(利益調整なし)か

判断する必要があります。

役員報酬の内訳は、次のとおりです。

7月15日、8月15日、9月15日、10月15日、各30万円

11月15日、12月15日、1月15日、2月15日、3月15日、各70万円

1回目の給与改定の際、各月30万円と決定しているため、

11月15日以降の役員報酬の各70万円については、

各支給時期における支給額が同額(利益調整なし)の各30万円と

各支給時期における支給額が異なる部分(利益調整あり)の各40万円に

分けます。

したがって、損金処理できない金額は、

70万円-30万円=40万円×5月(11月分から3月分まで)=200万円となります。

役員報酬を減額した場合

仮に、役員報酬の内訳が次の場合、

7月15日、8月15日、9月15日、10月15日、各70万円

11月15日、12月15日、1月15日、2月15日、3月15日、各30万円

損金処理できない金額は、

70万円-30万円=40万円×4月(7月分から10月分まで)=160万円となります。

役員報酬の各70万円については、

各支給時期における支給額が同額(利益調整なし)の各30万円と

各支給時期における支給額が異なる部分(利益調整あり)の各40万円に

分かれるからです。

参考情報

参考リンク

役員報酬を2回改定した場合

国税庁、役員給与に関するQ&A、Q3、Q4

https://www.nta.go.jp/law/joho-zeikaishaku/hojin/qa.pdf

法人税法施行令69条、定期同額給与の範囲等